Finepart AB - Bolagsanalys

2017-02-18 15:54, Edited at: 2017-02-21 07:47Please note: Community posts are written by its members and not by Redeye’s research department. As a reader you’re always encouraged to critically analyze the content.

Finepart i korthet

”Finepart är ett innovativt och teknikorienterat företag som utvecklar och säljer maskiner för komponenttillverkning med hög precision.

Bolagets teknologi baseras på vattenskärningsteknik som innebär att med mycket högt vattentryck, cirka 4 000 bar, skapa en stråle som accelererar sandkorn som verkar som slipmedel. Bolaget har utvecklat ett miniatyriserat skärsystem och en precisionsmaskin och därigenom skapat en produkt för s.k. mikrovattenskärning. Till skillnad från den traditionella vattenskärningstekniken med långt mer än 100 aktörer på marknaden har den nya metoden mikrovattenskärning etablerats med endast ett fåtal aktörer på marknaden som erbjuder en kommersiell produkt.

Mikrovattenskärning har ett flertal tekniska fördelar gentemot andra traditionella tillverkningsmetoder. Metoden medför ingen värmepåverkan på det material som bearbetas, vilket minskar risken för materialförändringar. Metoden är inte beroende av materialets elektriska, optiska eller termiska egenskaper. Dessutom är metoden multifunktionell, såtillvida att den kan bearbeta en mängd olika material i samma maskin, vilket normalt inte är fallet med alternativa tillverkningsmetoder. Mikrovattenskärning är synnerligen lämpad för avancerade material såsom t.ex. keramer, kompositer, plaster etc. I takt med att industrin utvecklar alltmer sofistikerade material ökar också kraven på förbättrade tillverkningsmetoder som klarar av att bearbeta dessa material med hög noggrannhet. Finepart har utvecklat en palett av lösningar för tillverkning av komponenter med hög precision. Bolagets huvudprodukt, Finecut, är en verktygsmaskin som medger tillverkning av små produkter i avancerade material med skärning på cirka 0,2 millimeters snittbredd. Detta i kombination med en nästintill tiofaldigad förbättrad precision jämfört med traditionell vattenskärning öppnar upp för många krävande applikationsområden, t.ex. inom medicinteknik, flygindustrin, rymdindustrin och för tillverkning av elektronik. Områden som traditionell vattenskärning inte har tillräcklig precision för att klara av. Finepart har utvecklat en prototyp av ett nytt mikroskärsystem (som är en integrerad del av Finecut) som erbjuder skärning med en snittbredd på fem hundradels millimeter, vilket är en precisionsnivå som, såvitt Bolaget känner till, är unik idag på marknaden. Det är Bolagets bedömning att detta nya system kan medföra stora konkurrensfördelar i framtiden. ” citerat från Finepart Sweden AB (publ) Inbjudan till teckning av aktier inför notering på AktieTorget NOTERINGSMEMORANDUM HÖSTEN 2016.

Möjligheter inom mikrovattenskärning

Enligt Finparts Sweden AB Noteringsmemorandum Hösten 2016 bedöms vattenskärning vara värd cirka 1,2 miljarder USD år 2020 Fineparts bedömning är att segmentet mikrovattenskärning utgör minst tio procent av denna marknad vilket skulle innebära en tillgänglig marknad på minst 120 miljoner USD. Det bör dock poängteras att marknaden för en alternativ metod, trådgnistmarknaden, är cirka fem gånger så stor som marknaden för vattenskärning. Genom mikrovattenskärningens förmåga att i många fall skära motsvarande produkter avsevärt snabbare med mindre ledtid samt dess flexibilitet att kunna komplettera verksamheten med att bearbeta fler materialtyper finns en god potential att ta marknadsandelar därifrån vilket ökar potentialen i mikrovattenskärning.

Finansiella mål

”Bolagets målsättning är att uppnå en omsättning på 80- 100 MSEK inom tre år, med en nettomarginal på minst 10 procent. Det bör dock poängteras att detta endast är en målsättning och att det är behäftat med stor osäkerhet att uttala sig om framtida omsättning och lönsamhet i ett bolag i så tidig fas.” citerat från Finepart Sweden AB (publ) Inbjudan till teckning av aktier inför notering på AktieTorget NOTERINGSMEMORANDUM HÖSTEN 2016.'

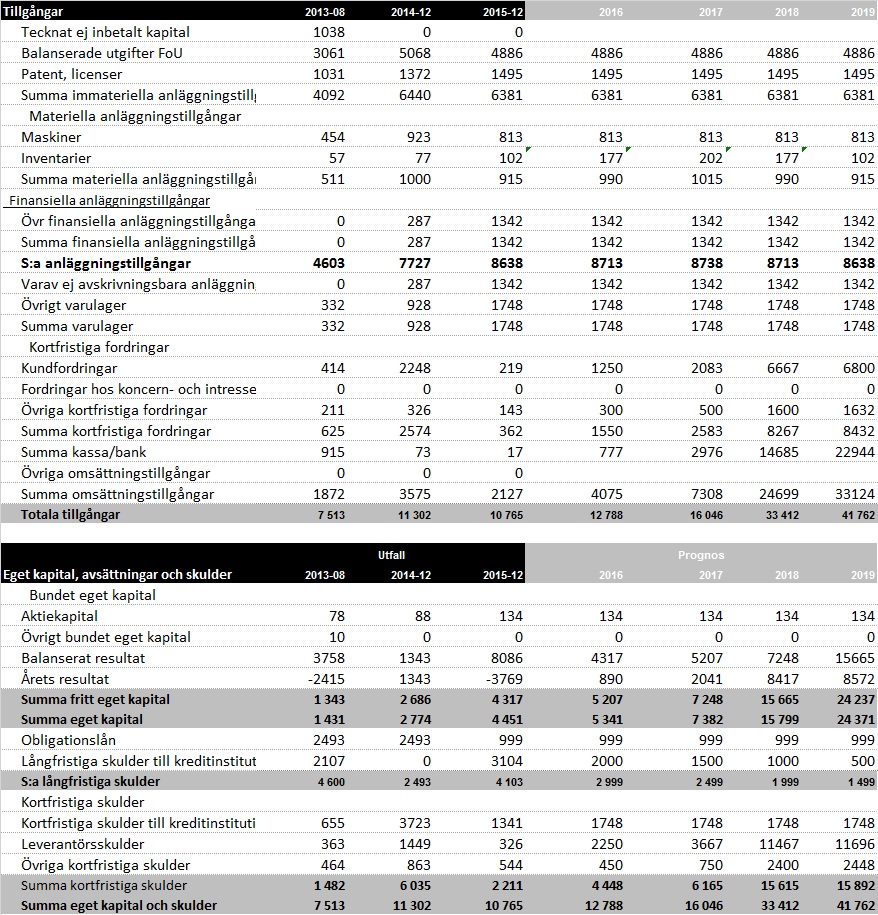

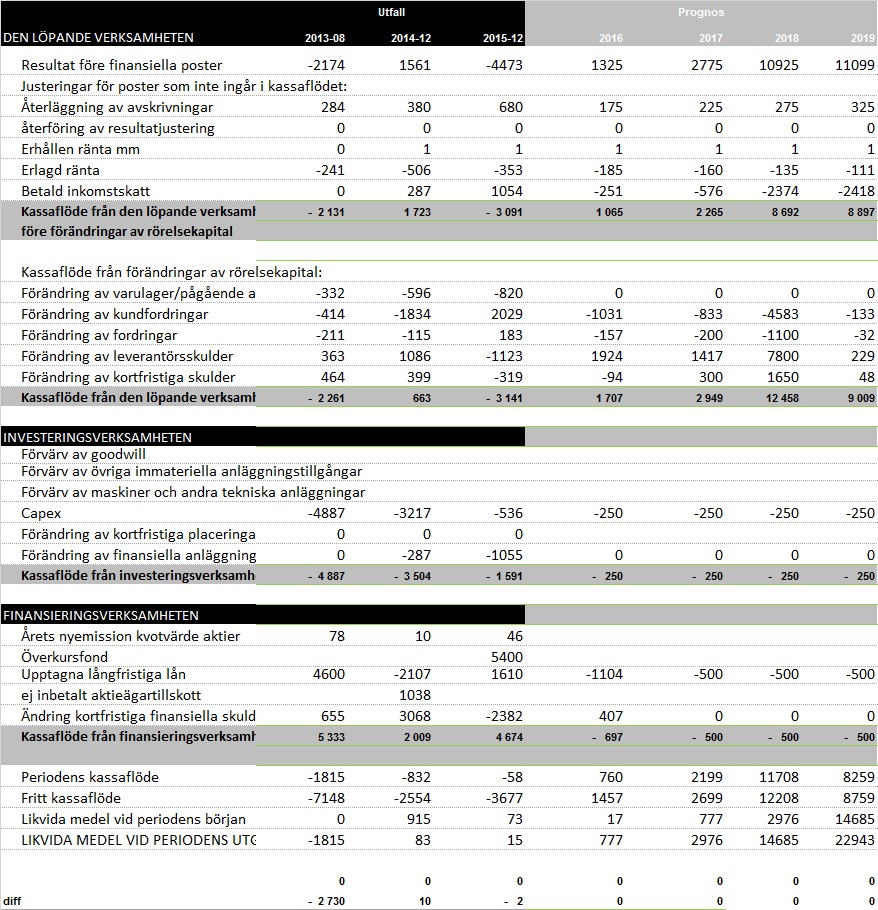

I min kassaflödesvärdering har jag valt att gå i det lägre spannet på 80 MSEK i omsättning inom 3 år. Ledningens egna kommentarer om den uppsatta prognosen är att den var svår att göra med tanke på det tidiga stadiet den befintliga verksamhet är i. Jag har själv inte bildat en uppfattning om personerna bakom prognosen om de är optimistiska entreprenörer eller pessimistiska entreprenörer. Av min yrkeserfarenhet som revisor så är det vanligare med optimister. Marginalen ska enligt ledningen uppgå till minst 10%. Jag har valt att börja på 10% EBITDA-marginal för att sedan öka mot 14%. Förutom produktionskostnaderna som hänger någorlunda med i omsättningen kommer kostnaden i form av marknadsföring och personalstyrka för försäljning inte öka lika kraftigt i och med att omsättningen drar iväg. Där är framförallt här jag tror att marginalförbättringen sker i räknat till förhållandet till omsättningen.

Jag har kollat bakåt i tiden och då har de haft en EBITDA-marginal på ca 13 % (2014). Dock ska det tas i beaktning att bolaget har balanserat kostnader för FoU i balansräkningen. Detta gör att marginalerna ser bättre ut och därför har jag valt att komplettera med en kassaflödesanalys för att kunna utgöra hur bolaget går. Ser vi till det fria kassaflödet 2014 så gör minus på 2,5 MSEK samma år.

I min prognos har jag varit försiktig de första två prognosåren i mina antagande om omsättningen. Detta på grund av att bolaget tog in kapital under 2016 för att bygga kontinuerligt på säljavdelningen. Bolaget har själv beskrivit att säljandet har blivit lidande när de i perioder har fokuserat på produktutveckling. Därav minskade omsättning mellan 2014 och 2015.

Terminaltillväxten har jag antagit röra sig med inflationen dvs. 1% . Detta även för att terminalvärdet inte ska ge allt för stort utslag i värderingen.

Jag har antagit till att bolagets långsiktiga soliditet kommer ligga på 40%, vilket många industriföretag pendlar omkring. Bolaget har lån hos Almi idag. I min prognos har jag antagit att kassaflödet ska minska skulderna och bolaget lämna Almi lån till fördel från lån av andra institut som kan erbjuda en bättre ränta än deras genomsnittränta från Almi på ca 6%

{kind=link}

{kind=link}

Ledning

Ledningen och huvudägarna är utifrån min analys väldigt produktfokuserade. De saknar säljandet. Ledningen har visat på självinsikt och de har valt att anställa Säljchefen Jenny Ståhlbom, 42 år. Att ta ett företag från noll i omsättning till 80 MSEK inom tre år är en stor uppgift. Vi får se om hon lyckats infria bolagets prognoser. Hon har tidigare erfarenhet från arbete på TSTech co. Ltd. Det är ett företag inriktat på framtagning och tillverkning av inredningskomponenter (huvudsak stolar) till bilar. Hon har således erfarenhet av mindre komponenter och kontakter inom bilindustrin. En tänkvärd aspekt är om bolaget kommer lägga mycket krut mot fordonsindustrin. Även om de har outnyttjade patent i patentkorgen så tror jag att Jenny kommer i huvudsak fokusera på att få ut befintliga produkter ut på marknaden. Patentkorgen kommer nog inte aktualiserats i första taget innan bolaget har stabila kassaflöden.

Jag har valt att inte analysera fler ur ledningen. Jenny är i min mening den viktigaste personen för att företaget ska överleva. I detta stadie med färdiga produkter ska det bara vara fokus på försäljning.

Kassaflödet

Jag har antagit ett lågt investeringsbehov på ca 250 tsek i modellen. Jag bedömer att bolaget har en bra grund att stå på. De kostnader som kommer uppstå är rekrytering av fler säljare och lönekostnader.

Maskinerna som Finepart säljer är dyra och köparen bedöms ha sökt någon form av finansiering för att köpa in dessa. Därför har en kredittid om 30 dagar antagits vid försäljning. Pengarna bedöms således komma in snabbare än vad bolaget behöver betala sina leverantörer. Finepart är ett förädlingsbolag och köper in komponenter för att bygga sina maskiner. Komponenterna kommer från

lika leverantörer och där har jag antagit en kredittid om 60 dagar

{kind=link}

Värdering

Enligt min värdering så skulle bolaget vara värt ca 66 MSEK (11,27 kr per aktie). Enligt Avanza 2017-02-18 är bolagets börsvärde 38,88 MSEK.

Det största värdet i min värdering kommer från kassaflödet fr om 2020. Det är ca 77% av det totala värdet. Svajigt…..

Normalt brukar jag ha margin of safety på ca 30%. Vilket ger 11,27*(1-0,3)= 7,9 kr

Kursen den 18 feb 2017 var 6,6 kr. Vilket innebär en uppsida till min köpnivå om 19,7%!

Det ska dock tilläggas att i deras senaste kvartalsrapport har kunderna velat kundanpassa maskinerna i en allt större grad än vad Finepart hade planerat. Få ut marginalerna på detta brukar vara svårare. Förhoppningsvis kan de sälja desa tjänster som kringtjänster och lönsamheten inte påverkas så mycket.