hemCheck: Free Float Shares & uppköpsmöjligheter

2017-10-09 14:46, Edited at: 2017-10-11 09:00Please note: Community posts are written by its members and not by Redeye’s research department. As a reader you’re always encouraged to critically analyze the content.

Finns det några argument som talar för att hemCheck kan bli uppköpt? Här presenteras information och tankar kring detta spännande ämne.

Del 1 – Free Float Shares i hemCheck?

Detta inlägg har också publicerats på min blogg: https://robertveritas.wordpress.com/_. Där finns flera andra analyser av hemCheck och andra bolag jag finner intressanta._

Det har skrivits och spekulerats en del på olika forum (placera, redeye m.fl.) om två saker som jag nu följer upp.

- att väldigt många av hemChecks aktier är låsta (inte köpbara)

- att större industriella aktörer redan börjat visa intresse för bolaget

Fakta om hemChecks aktier – så här såg det ut inför noteringen

Informationen nedan är hämtad från hemChecks prospekt inför noteringen på First North.

- Bolagets fyra största aktieägare äger cirka 72,1 procent av aktierna i Bolaget. Om dessa, inom ramen för lock-up-avtal, bestämmer sig för att avyttra sitt innehav i marknaden, eller om marknaden skulle uppfatta att en sådan avyttring kan komma att bli aktuell, kan det komma att påverka aktiekursen negativt (s. 12).

- Stockholm Karlstad Invest AB, Mathias Karlsson, Olcon Engineering AB, Almi Invest Norra Mellansverige AB, Annelie Brolinson, och Axelero AB tecknat så kallade lock-up-avtal som innebär att de förbinder sig, med vissa undantag såsom via avyttring utanför marknaden efter godkännande från Corpura, att inte avyttra någon del av sina respektive aktieinnehav i Bolaget under de närmaste tolv månaderna, räknat från första handelsdag på First North. Corpura har möjlighet att ge undantag från lock-up-åtagandena (s. 14).

- Fredrik Sjövall, Hjalmar Didrikson, Måns Alfvén och Annelie Brolinson har förbundit sig, med vissa undantag såsom via avyttring utanför marknaden efter godkännande från Corpura, att inte avyttra någon del av sina respektive aktieinnehav i Bolaget under de närmaste tolv månaderna, räknat från första handelsdag på First North. Corpura har möjlighet att ge undantag från lock-up-åtagandena. Härutöver föreligger inga begränsningar för personer i styrelsen eller ledande befattningshavare att avyttra sina aktier i Bolaget (s. 54).

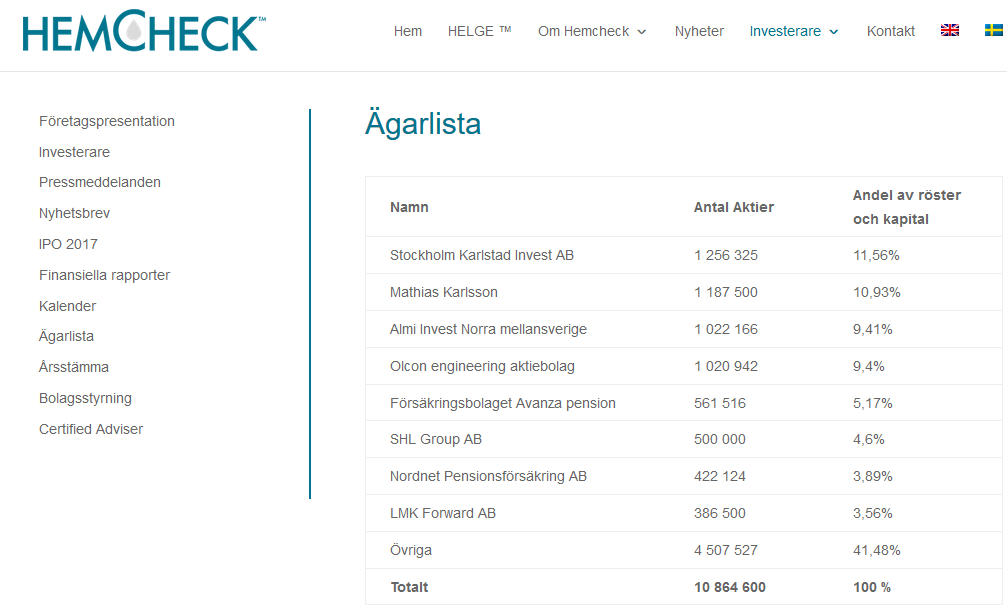

- Efter genomförd IPO har det skett en ökning av antalet aktier i bolaget. Då ser den senaste publicerade ägarbilden ut så här:

Slutsats

Ja, de flesta av aktierna i hemCheck var vid noteringen låsta till bolagets största aktieägare. Efter noteringen kan vi konstatera att det fortfarande rör sig om ett stort antal aktier som är låsta. Det rör sig alltså om cirka 60 % av aktierna. Vi kan också konstatera att det finns lock-up-avtal som kan hålla majoriteten av dessa låsta till mars 2018.

Varför kan det vara av intresse att så många aktier i hemCheck är låsta?

Jag tror att det kan innebära att när lock-up tiden löpt ut, dvs i mars 2018, kommer det att finnas stora industriella aktörer som vill in i hemCheck (förutsatt att det går fortsatt bra för bolaget såklart). Detta kan naturligtvis ske på olika sätt. Over-The-Counter (OTC) där den nya aktören kommer överens om ett pris och genomför transaktionen OTC. Skulle detta köp inte OTC så kommer det sannolikt att leda till en relativt stor uppgång av aktiekursen eftersom både handeln och efterfrågan kommer öka. Jag tror att en sådan transaktion skulle trycka upp kursen en hel del, vilket är normalt när en stor industriell aktör gör stora köp av aktier. Ofta passar dessa stora aktörer på att få volym i första hand i samband med en kapitalanskaffning såsom en riktad emission. Därefter ökar typiskt sett dessa aktörer sitt innehav över börsen.

Det är ju också så att när större aktörer går in så börjar man först plocka åt sig volym och sedan nästan alltid ökar över börsen.

Del 2 – uppköp?

hemChecks enda konkurrent – hur gick det och kan man dra några paralleller?

Jag tyckte att informationen i mitt första blogginlägg om hemCheck var väldigt tunt gällande konkurrenterna. Inom bioteknikbranschen kan man ofta dra viktiga lärdomar och göra bedömningar av det egna bolagets framtid och framgång genom att studera hur det har fått för konkurrenterna. Det är väl snarare hyfsat allmängiltigt när det kommer till aktier.

HemoCue

I hemChecks prospekt anges följande:

”Den produkt på marknaden som ligger närmast HELGE™ är HemoCue® Plasma/Low Hb. HemoCues® produkt är dock inte optimerad för att användas inom samma låga, men kliniskt relevanta, mätintervall som HELGE™ och nämnda system kräver att blodprovet centrifugeras innan mätningen sker för att få bort blodkropparna och därigenom kunna mäta på plasma. HemoCues® produkt kräver också kringutrustning och tar betydligt mer tid i anspråk än HELGE™.” (s. 33).

Läs mer om HemoCues Plasma/Low HB här. Läs mer om Helge här. Jag tänker inte göra någon analys av HemoCue utan nöjer mig med att HemoCues system kräver fler moment och kringutrustning och tar helt enkelt längre tid. hemChecks produktkoncept har också konkurrensfördelen att ha omgående patientnära detektion av hemolys, vilket gör bolaget unikt.

HemoCue förvärvas första gången av Quest Diagnostics för 3 miljarder SEK

2007 såldes EQT-ägda HemoCue till Quest Diagnostics för närmare 3 miljarder SEK.

Koppling mellan hemCheck och HemoCue

Hjalmar Didrikson är grundare och styrelseledamot i hemCheck. 2006-2010 arbetade han som Senior Director / Investment Professional på EQT. Det som är relevant för hemCheck är att det nämns på olika forum och på redeye att Hjalmar Didrikson var den som drev igenom den lyckade försäljningen. Det finns mycket att läsa om Hjalmar Didrikson och hans track record är imponerande och hans investeringsfilosofi att köpa upp bolag i utvecklingsfas och utveckla det, för att sedan sälja vidare med vinst. hemCheck passar bra in i denna filosofi, enligt min bedömning.

HemoCue förvärvas en andra gång – nu av Radiometer som ägs av Danaher

HemoCue såldes sedan en andra gång. Denna gång var det Radiometer, som ägs av Danaher.

Priset: 300 miljoner USD.

Mina funderingar och spekulationer

Det hela kan väldigt förenklat uttryckas så här.

HemoCue hade en liknande produkt med den viktiga skillnaden att den förefaller vara sämre på så sätt att den kräver förbehandling av blodprovet (genom centrifugering), kräver kringutrustning och tar betydligt mer tid i anspråk. Helge används i samband med blodprovtagningen/omedelbart efter.

HemoCue har blivit uppköpta vid två tillfällen av stora globala aktörer, för stora summor.

Hjalmar Didrikson är en investerare av rang och har kopplingar till båda bolagen. Han var inblandad i försäljningen av HemoCue som kostade 3 miljarder SEK. Hjalmar Didrikson är medgrundare till hemCheck och förste investerare i bolaget. Han är också medgrundare till investmentbolaget Alfvén & Didrikson där han beskrivs bland annat som ”with a background from UBS and EQT, he is now crazy about A&D and its investee companies.” A & D står för Aquisition and Divestiture/Förvärv och avyttring. Det är ganska rimligt att fundera kring om han inte har liknande planer för hemCheck.

Det är välkänt att stora företag inom healtcare-sektorn har som uttalad strategi för tillväxt att bland annat förvärva mindre bolag. Sverige är i dessa sammanhang särskilt attraktivt, vilket framgår av bland annat denna artikel.

HemoCue är en så nära konkurrent till hemCheck man kan komma. Så om jag får lov att spekulera (vilket jag tycker mig få eftersom det är min egen blogg) så skulle jag nog säga att möjligheten att hemCheck kan bli föremål för förvärv av en större aktör inte alls är långsökt. Jag har nämnt Danaher här.

SHL Group AB – kandidat till att förvärva hemCheck?

Anledningen till att jag bestämde mig för att följa upp antalet tillgängliga resp. låsta aktier är följande. Jag har läst in mig en del på SHL Group som alltså äger 4,6 % av hemCheck.

Varför väljer SHL Group AB att gå in i hemCheck?

Så här funderar jag. Varför väljer SHL Group AB överhuvudtaget att gå in i hemCheck med enbart 4.6 % av bolagets aktier?

Jag kan inte föreställa mig att SHL Group AB investerade i hemCheck för att göra en bra aktieaffär – dvs teckna aktier billigt och sälja dyrt när tillfälle ges. De är helt enkelt för stora för det och är inte en del av deras affärsstrategi. SHL Group AB är inte heller ett investmentbolag. Jag kan inte heller tänka mig att SHL Group AB går in i bolaget för att visa solidaritet med hemCheck för att man är bekant med och har gjort affärer med bolaget.

Jag skulle tro att SHL Group AB har gått in i hemCheck av någon/några av dessa anledningar.

- SHL Group AB tänker sig ett kommande djupare samarbete med hemCheck vad gäller tillverkningen och distributionen av produktkonceptet Helge.

- Ett annat scenario, som jag tror mer på, är att SHL Group har större planer än så. Jag tror att SHL Group AB mycket väl kan vara intresserade av att förvärva hemCheck. SHL Group AB är ett världsledande globalt bolag som designar, utvecklar och tillverkar sina egna produkter och system och har 80 % av världens 25 största läkemedels- och bioteknikföretag som kunder. Jag har oerhört svårt att se att en sådan aktör skulle gå in ett bolag som hemCheck om man inte hade stora planer.

- Dessutom kan jag också spekulera kring anledningen till att SHL Group AB endast tecknade för motsvarande 4.6 % av aktierna (3 miljoner kronor). Kan det vara så att SHL Group ville teckna för betydligt mer initialt men att det av någon anledning inte var möjligt vid tidpunkten? Eller att det inte var strategiskt lämpligt varken för hemCheck eller för SHL Group AB vid tidpunkten för teckningen? Här ska man komma ihåg att Per Björkman (Managing Director, SHL Group AB) uppgett att han känner flera i hemChecks ledning och har ”haft att göra med hemCheck innan de gick in i bolaget”. Det kan vara så att SHL Group kommer köpa på sig rätt rejält när lock-up-avtalen löper ut. Jag kan som sagt inte se varför ett sådant världsledande bolag med egen utveckling, tillverkning och försäljning och med 80 % av världens 25 största läkemedels- och bioteknikföretag som kunder skulle gå in i hemCheck om det inte vore för att de har stora planer.

Vad kan vi hitta i den information som hemCheck själva har publicerat?

Nedan följer två utdrag ur hemChecks årsredovisning 2016 och ett utdrag ur prospektet.

”Försäljningen av hemChecks produkter kommer att ske direkt alternativt indirekt genom att ingå avtal med samarbetspartners och distributörer på lokal och regional nivå. Affärsmodellen baseras också på en kostnadseffektiv organisation och starka relationer med kontraktstillverkare och distributörer.” (s. 7).

”2018-2019 Under perioden genomförs förberedande arbete inför en introduktion på den internationella marknaden genom att identifiera distributörer och kommersiella partners. Under perioden är även målsättningen att introducera hemChecks produktkoncept på utvalda internationella marknader. Dessutom kommer produktionskapaciteten kontinuerligt att skalas upp” (s. 12).

”I framtiden skulle de aktörer som förser marknaden med provtagningsmaterial kunna bli konkurrenter till Bolaget, om de väljer att utveckla ett eget koncept för patientnära detektion av hemolys. Bolaget känner dock inte till att det finns några sådana utvecklingsprojekt” (s. 33).

Mina tankar om SHL Group AB

Utifrån de två första utdragen tycker jag att SHL Group AB passar väl in i den affärsvision som hemCheck presenterar i sin årsredovisning om försäljning, samarbetspartners, distributörer, starka relationer med kontrakterade tillverkare och kommersiella partners. Dessutom har SHL Group AB tillverkningsanläggningar även i USA och många av deras kunder är just amerikanska företag. Även om detta naturligtvis är ren spekulation så ser jag det som ett realistiskt scenario att med ett förvärv av hemCheck av SHL Group AB.

Becton Dickinson (BD) – kandidat till att förvärva hemCheck?

Gällande det tredje och sista stycket från hemChecks prospekt kan man först och främst konstatera att de aktörer som förser marknaden med provtagningsmaterial är Becton Dickinson (BD). Läs mer om bolaget i inforutan nedan. BD:s tillväxtstrategi är bland annat att göra strategiska förvärv och expandera företagets produktportfölj. Läs mer om deras förvärv genom att klicka på ”tillväxtstrategi”. BD har förvärvat flera mindre bolag där irländska GenCell är ett exempel på förvärv av mindre bolag med hög potential där man ser uppskalning och utveckling för bolaget framöver. Utifrån BD:s profil och affärsidé ser jag att även det är ett realistiskt scenario att man skulle kunna vara intresserade av ett förvärv av hemCheck, även om hemCheck skriver att BD skulle kunna välja att utveckla ett eget koncept.

Generell information om förvärv

För generell information om hur ett förvärv/uppköp går till, olika motiv till uppköp och mycket mer intressant kan ni klicka här. Jag klipper dock in två stycken som kan vara relevanta i hemChecks fall.

- Acquisitions are often made as part of a company’s growth strategy when it is more beneficial to take over an existing firm’s operations than it is to expanding on its own. Large companies eventually find it difficult to keep growing without losing efficiency. Whether because the company is becoming too bureaucratic or it runs into physical or logistical resource constraints, eventually its marginal productivity peaks. To find higher growth and new profits, the large firm may look for promising young companies to acquire and incorporate into its revenue stream.

- If a new technology emerges that could increase productivity, a company may decide that it is most cost-efficient to purchase a competitor that already has the technology. Research and development may be too difficult or take too much time, so the company offers to buy the existing assets of a company that has already gone through that process.

Disclaimer

Jag vill förtydliga att detta är ett inlägg byggt på information kring de nämnda bolagen och mina egna teorier och funderingar. Allt som presenteras i detta blogginlägg ska därför ses som mina egna åsikter. Jag räknar aldrig i mina publicerade analyser eller inlägg eftersom jag tycker att var och en borde göra detta själva och bilda sig en egen uppfattning. Jag vill understryka att inlägget är samlad information och mina teorier om vad som kan komma att hända i framtiden. Jag äger själv aktier i hemCheck. Detta ska inte ses som råd. Du har själv ansvar för dina investeringar och att göra din egen analys innan du investerar. Jag får aldrig betalt för att skriva någonting på bloggen. Alla tankar och åsikter är mina egna.

Lycka till!