Timing med guld- och dödskors del 3

2012-03-01 14:05Please note: Community posts are written by its members and not by Redeye’s research department. As a reader you’re always encouraged to critically analyze the content.

I denna del tänkte jag utforska alternativ till att använda 50 och 200 glidande medelvärde för att gå in och ur marknaden. Jag börjar med att optimera dessa 2 medelvärden på samma grupp av index som jag använde i del 2. Det är totalt 20 st olika index. I dessa testerna har jag även inkluderat 0.3% i avgift för att gå in och ur marknaden. Sorterat på Sharpe är det 5/100MA som fungerar bäst men det är också en hel del felaktiga signaler.

Som alternativ till två glidande medelvärde har jag testat ROC (rate of change) vilket är prisförändingen i % sedan X antal dagar tillbaka. Så ROC 75 innebär att priset ska vara större än priset för 75 dagar sedan. Jag har också provat att använda månadspriser vilket i detta fallet är stängningspriset sista dagen i månaden. Då får jag 12 punkter per år och 12MA betyder att stängningspriset denna månad ska vara större än medelvärdet av 12 månader. Jag använder 0.3% i kommission och samma positionsstorlek på varje affär för att ge ett rättvisande resultat oberoende av antalet affärer.

Som ni kan utläsa ur tabellen är resultaten ganska lika oavsett vilken modell jag använder för att gå in och ur marknaden. I det långa loppet verkar det ha mindre betydelse om man tittar på daglig basis eller om man endast avläser marknaden vid månadsslutet. Detta skulle ju också underlätta administrationen.

http://investerasmart.nu/wp-content/uploads/2012/02/MA-Optimering1.png

{kind=link}

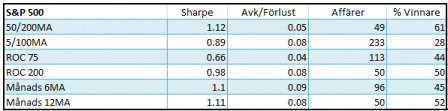

I indexgruppen har jag uteslutit S&P 500 för jag tänkte använda denna för att verifiera resultatet ytterligare. I detta testet har jag testat samma modeller som ovan fast på S&P 500 sen 1929.

http://investerasmart.nu/wp-content/uploads/2012/02/MA-Optimering-SPX.png

{kind=link}

Som ni ser fungerar 50/200MA och 12 månaders MA bäst i det långa loppet på detta index. De mer frekventa modellerna 5/100MA och ROC 75 fungerar inte riktigt lika bra. De är lite för snabba och genererar en hel del förlustaffärer som drar ner det totala resultatet.

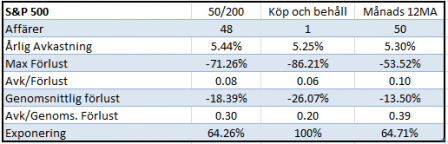

Som avslutning tänkte jag visa hur 12 månaders MA står sig i förhållande till 50/200MA med återinvestering av totala kapitalet. Den enklare 12 månaders modellen har en mindre max förlust och mindre genomsnittlig förlust men däremot är avkastningen något lägre.

http://investerasmart.nu/wp-content/uploads/2012/02/MMAvs2MA1.png

{kind=link}

* (Index gruppen) AMSTERDAM SE EOE INDEX, S&P ASX ALL ORD INDEX, BOVESPA INDEX, REUTERS CRB NDX, CAC 40 INDICE, FTSE 100 INDEX, DEUTSCHE BORSE DAX 100 INDEX, S&P/TSX COMP IDX, HANG SENG INDEX, DEUTSCHE BORSE MID CAP INDEX, MSCI MCSI WORLD INDEX, MEXICO INDEX, NIKKEI 225 INDEX, NASDAQ 100 INDEX, STO OMX INDEX, RUSSELL 2000 IND, MADRID SE INDEX, S&P 500 INDEX, SHANGHAI SE COMPOSITE INDEX, EURO TOP 100