Xspray Pharma

2018-08-08 10:39, Edited at: 2018-08-08 11:22Please note: Community posts are written by its members and not by Redeye’s research department. As a reader you’re always encouraged to critically analyze the content.

Xspray Pharma är biotechbolag som utvecklar generiska och förbättrade versioner av redan marknadsförda läkemedel. Genom bolagets teknologi är det möjligt att marknadsföra produkter parallellt med originalläkemedlet trots rådande patent. USA är den primära marknaden och man inriktar sig på att lansera versioner av befintliga blockbusterläkemedel. Närmaste triggers för bolaget ligger i Q3 och Q4 då olika studieresultat kommer kommuniceras. Med en stark kassa på 237 mkr vid förra kvartalet och goda studieresultat i ryggen ser framtiden ljus ut. Riktkurs: 228kr baserat på en rNPV (risk-adjusted net present value), se värderingsavsnittet. Fullständiga uträkningar finns i en excel som tillhandahålls i Xspray facebook grupp.

Inledning

Xspray (bolaget) kan via sin unika tekonologi, RightSize, utveckla egna proteinkinashämmare (PKI) som är den näst största behandlingen av cancer med förväntad försäljning på 21 miljarder dollar 2020. [1] Bolaget avser att antingen utveckla en generika av originalläkemedlet eller utveckla en förbättrad version och starta försäljning av kandidaten efter att det primära substanspatentet för originalläkemedlet löpt ut. Detta är möjligt då man lyckats med konststycket att genom RightSize plattformen skapa hybridnanopartiklar (HyNap) som bildar en stabil amorf produkt utan risken att den övergår till en kristallin form över tid. Då patenten för de nu marknadsförda PKI:erna bygger på en kristallin form, så öppnas möjligheten att påbörja försäljning efter det primära substanspatentet för originalläkemedlet gått ut. Bolaget har genomfört flertalet känsliga tester för att säkerställa att det inte förekommer några spår av kristallin. [2] På bilden visar bolaget hur utfallet i ett röntgenstrålningstest ser ut och som synes så reagerar inte den amorfa formen på samma sätt som originalet, som är av kristallin form, vilket indikerar att inget patentintrång sker genom bolagets produkter.

Genom att man inte genomför ett patentintrång så har bolaget möjlighet att utnyttja det som bolaget kallar ”patentfönster”, vilket syftar på tiden mellan utgången av primära och sekundära patenten för en substans. Detta skapar en semi-exklusiv position för bolaget och man har möjlighet att som ensam generika eller förbättrad version ta en betydande marknadsandel från originalet. I dagsläget utvecklar bolaget tre kandidater och har ytterligare fyra kandidater som kommer börja utvecklas från och med 2019. De tre första kandidaterna har primära substanspatent som löper ut 2020-2023 och löper mellan 3-7 år. Respektive kandidat är en så kallad ”blockbuster” vilket innebär att försäljningen uppgår till en miljard dollar årligen. Bolagets affärsidé är att sänka priset på läkemedel med cirka 30%, vilket är möjligt på grund av de höga marginaler som finns på dessa läkemedel.

Förklarande bild för hur ett patentfönster är uppbyggd och vart bolagets kandidater kan komma in.

Tekonologi RightSize

Bolagets RightSize tekonologi som möjliggör utvecklingen av stabila amorfa läkemedelskandidater utan spår av kristallin bygger på superkritisk vätskeextraktion (SCF). Superkritiskt tillstånd innebär att fasgränsen mellan vätska och gas försvinner och detta kan uppnås genom att trycket och temperaturen överskrider den termodynamiska kritiska punkten. Detta skapar ett tillstånd där molekyler kan röra sig snabbt, likt gas, samtidigt som förmågan att lösa ämnen är god, likt i en vätska. SCF-tekniken utvecklades redan under 1990-talet men tekniken kunde aldrig skalas upp till ett kommersiellt syfte. Bolaget kan genom sin uppfinning, ett munstycke som möjliggör skalbarhet som man inte tidigare uppnått, kommersialisera detta. Via munstycket så har man uppvisat 100 gånger högre produktivitet jämför med tidigare publicerade resultat. [3] Tekniken bygger på en utfällningsteknik som kallas superkritisk antilösningsmedel (SAS). Tidigare har det funnits svårigheter att skala upp processen men detta övervanns i samband med att Dr. Mustafa Demirbüker, en av grundarna i bolaget, uppfann munstycket som används i RightSize-anläggningen. När bolaget framställer sina HyNap-partiklar så löser man den aktiva substansen (API) och hjälpämnen till att början med i ett lösningsmedel eller en blandning av lösningsmedel. Lösningen man får från detta pumpas genom munstycket som placerats vid mynningen av ett högtryckskärl där lösningen sedan kontinuerligt blandas med koldioxid. Slutprodukten som kommer ut från denna process är stabila amorfa hybridnanopartiklar i form av ett pulver som sedan kan utvecklas till kaplsar eller tabletter. Detta är ett försök att enkelt förklara hur bolaget kan utveckla sina kandidater och därmed placerar bolaget i en unik sits. För att läsa mer ingående om RightSize-teknologi hänvisar jag till prospektet.[4] Bilden visar hur en RightSize-anläggning är uppbyggd.

Kandidater

Bolaget utvecklar förnärvarande tre kandidater med ytterligare fyra som ska påbörjas, där den första av dessa fyra börjar utvecklas tidigt 2019. Tänker i detta avsnitt göra en genomgång av alla kandidaterna, det tre första känner vi till vid namn men de andra fyra är ännu inte avslöjade av bolaget. Vi har dock fått tillgång till försäljningssiffror för dessa kandidater och när patentfönstret öppnar. Vi startar med de vi känner till namnet på i alla fall.

HyNap-Dasa (Sprycel)

Sprycel är en ”orphan drug” från Bristol-Myers Squibb (BMS) som används för behandling av kronisk myeloisk leukemi (KML)[5]. KML är en form av blodcancer som angriper de blodbildande cellerna i benmärgen. Behandlingen med proteinhämmare sker genom att blockera proteinet som ger celler canceregenskaperna och därmed dör KML cellerna och skapar plats för ”normala” blodceller i benmärgen. Statistik från American Cancer Society säger att under 2017 kommer ungefär 8000 personer insjukna i KML i USA.[6] Under samma år kommer 1000 personer avlida i sjukdomen. I och med lanseringen av PKI läkemedel, likt Sprycel, så har dödligheten minskat vilket bidragit till det idag är betydligt fler som lever med sjukdomen.[7] Årliga behandlingskostnaden är mycket hög när det kommer till Orphan Drugs och Sprycel är inget undantag. Bolaget gör i prospektet beräkningar som utgår ifrån kommunicerade försäljningsvolymer och intäkter från BMS. Priset med rabatter verkar vara drygt 260 USD per tablett, motsvarande cirka 2260 kr per tablett. Då Sprycel måste tas dagligen så blir den årliga behandlingskostnaden drygt 825 000 kr, baserat på 1 USD = 8,7. Sprycel har 2019 en förväntad försäljning på 1,1 miljarder USD per år enbart i USA och lika mycket till för resten av världen. I Juni 2020 löper Sprycel huvudpatent ut och det sekundära patentet går ut Juli 2026. Detta ger bolaget ett patentfönster på 6 år att agera på, under denna period kan HyNap-Dasa lanseras och säljas parallellt med originalet. Ska dock tilläggas att Apotex har gjort ett avtal med BMS som innebär att de får lansera sin generika från september 2024.

Bolaget avser i första hand utveckla en generika av Sprycel. Ut i det fall att man misslyckas någonstans under utvecklingen så kommer man falla tillbaka på den förbättrade versionen som man också har. Utvecklingsfasen för HyNap-Dasa ser ut som så att man behöver genomföra ett antal bioekvivalensstudier.[8] För att uppnå bioekvivalent status måste man uppfylla två parametrar, dessa är AUC (Area Under Curve) och Cmax (Maximum Concentration). AUC mäter den biologiska tillgängligheten och Cmax är den högsta koncentrationen av läkemedlet som uppnås i plasma. För mer information om detta rekommenderar jag avsnittet ”regulatory affairs” i prospektet. 4 Generikan behöver placera sig inom 80-125% av originalläkemedlet för båda dessa parametrar för att bli godkänd. Bolaget meddelade i oktober positiva resultat på en bioekvivalensstudie.[9] AUC var då 7% högre jämfört med Sprycel och Cmax var 13% högre jämfört med Sprycel. Då båda parametrarna hamnade under 125% så uppfylldes bioekvivalensen. Studien genomfördes på 14 patienter och bolaget valde på grund av de goda resultaten att gå vidare till nästa studie med flera patienter. Nästa studie påbörjas 30/7 och kommer avslutas 24/8, rapportering väntas ske innan utgången av Q3. [10] Efter denna studie inleder bolaget registeringsstudien som kommer omfatta 38-42 personer och som förväntas göras under början av nästa år. Om även denna kan slutföras med goda resultat så kommer man sända en ansökan till FDA för att registrerar en generika.

Bilden visar Sprycels förväntade försäljning

HyNap-Nilo (Tasigna)

Tasigna är även det en ”orphan drug” från Novartis som liksom Sprycel behandlar KML. Tasigna och sålde 2016 för 1.7 miljarder dollar. Det är det fjärde mest säljande läkemedlet som Novartis har och ökade 2016 med 10% i försäljning. Tasigna säljs med en ”black box warning”[11] vilket i detta fall innebär man kan avlida om man äter i samband med att man tar tabletten. Den förbättrade kandidaten som Xspray utvecklar skulle kunna tas i samband med intakt av mat vilket skulle underlätta avsevärt för de drabbade.4 Huvudpatentet löper ut i juli 2023 och sekundärpatentet i juli 2026 vilket ger Xspray tre åt att sälja sin förbättrade kandidat parallellt med originalet. HyNap-Nilo har även den erhållit en ”proof of concept” från redan genomförda kliniska studier och man behöver genomföra bioekvivalentstudier och en födointeraktion studie för att nå marknadsgodkännade . Kliniska studier för HyNap-Nilo kommer påbörjas 2019 då man tidigast kan lansera substansen 2023. I mars fick Novartis förlängt sin exklusivitet 6 månader för Tasinga, vilket gör att Xspray möjliga patentfönster minskar med 6 månader.[12] Den större patientgruppen som nu adresseras medför dock att inget direkt inkomstbortfall uppstår enligt Redeye. [13]

HyNap-Sora (Nexavar)

Nexavar säljs av Bayer och är en ”orphan drug” som används för behandling av levercancer, njurcellscancer samt differentierad sköldkörtelcancer. Det uppkommer ungefär 40 000 nya fall av levercancer varje år i USA och drygt 30 000 avlider i sjukdomen, detta förklarar varför prevalensen är låg. Prevalensen är antalet patienter som lever med sjukdomen och det fanns under 2013 drygt 55 000 patienter som lever med sjukdomen. Nexavar har beräknade försäljningssiffror för 2018 på 1 miljarder dollar. Nexavar huvudpatent löper ut i Januari 2020 och sekundärpatent i December 2027, ett patentfönster på nästan 8 år för HyNap-Sora. Man inväntar kliniska studieresultat Q4 2018, registreringsstudien ska infalla under 2019.

Övriga kandidater

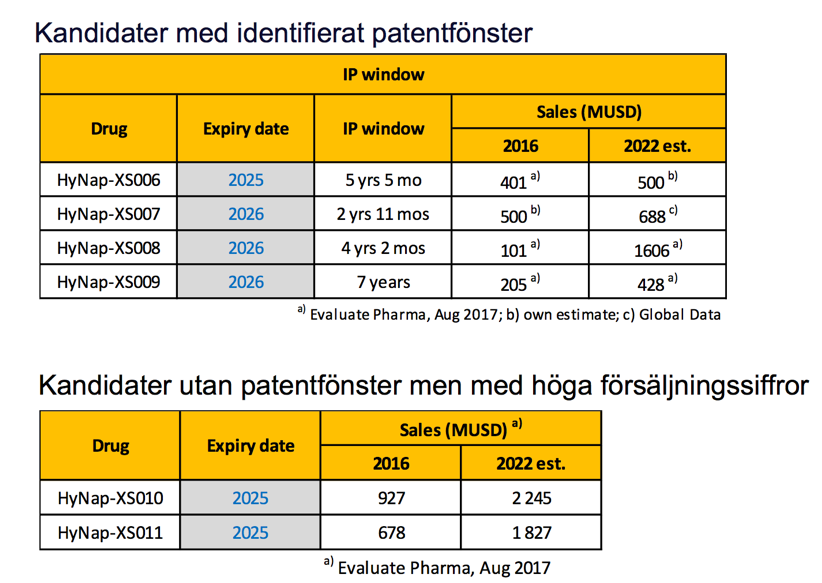

Bolaget har testat sin teknologi på 16 av de idag 37 marknadsförda PKI:erna och man valde i början på året ta in 88 mkr för att börja utveckla ytterligare fyra kandidater.[14] Dessa fyra kandidater kommer väljas ut av sex potentiella kandidater vars huvudpatent löper ut mellan 2024–2026. Bolaget har kommunicerat att dessa fyra nya kandidater, likt de övriga kandidaterna som man utvecklar, kommer ha en liknande profil och den sammanlagda årliga försäljningen för dessa sex originalläkemedel beräknas 2022 överstiga 7.3 miljarder USD per år. Den första av dessa nya kandidater kommer påbörja utvecklingen H1 2019 enligt bolaget.

Bilden visar alla 25 potentiella kandidater som har huvudpatent som löper ut som bolaget kan utveckla.

De sex potentiella kandidaterna där man kommer välja fyra stycken att utveckla. I värderingen som kommer senare i analysen så har jag valt att anta att de fyra kandidaterna med patentfönster är de man kommer välja. Vid ett scenario där man väljer någon av kandidaterna utan patentfönster så kommer intäkterna bli ännu högre. Bolaget har inte valt att kommunicera vilka man valt än men ska redan ha börjat utveckla dessa.

Utveckling

Då bolaget arbetar med befintliga läkemedel så är utvecklingen betydligt mindre riskfylld än utvecklingen av nya läkemedel. Till exempel så är det en på tio som lyckas av nya biotechbolag från Fas I till marknadsgodkännande. [15] Utvecklingen av generika kräver inga nya kliniska studier för att bevisa effekt eller visa på låg toxicitet utan man behöver bevisa att man uppnår bioekvivalens[16], som beskrevs i under stycket ”HyNap-Dasa” (sida 4-5).

För att förklara detta ännu en gång så innebär bioekvivalent att två olika läkemedel har likvärdig medicinska effekt. För att visa detta så behöver man genomgå studier som

undersöker två parametrar, AUC (Area Under Curve) och Cmax (Maximum Concentration).[17] Cmax mäter den högsta koncentrationen som uppnås när läkemedlet tas upp i blodet. AUC mäter hur mycket läkemedel som tas upp totalt i blodet, ett sätt att fastställa den biologiska tillgängligheten. För att erhålla bioekvivalentstatus måste man hamna inom ett spann av 80-125% jämfört med originalet. Utöver bioekvivalentstudier så behöver man genomföra födointeraktionsstudier i vissa fall. Bioekvivalensstudierna som bolaget behöver genomföra är relativt enkla studier i förhållande till andra kliniska studier. I registreringsstudien kommer 38–42 friska frivilliga delta som kommer få ta respektive läkemedel, HyNap-Dasa och Sprycel, under fyra tillfällen för att mäta AUC och Cmax. I studien som genomfördes i oktober deltog 12 friska frivilliga och i studien som påbörjas 30/7 så vill man bekräfta bioekvivalensen för den optimerade dosen man tagit fram baserad på den tidigare studien.10 Denna optimering är den som kommer användas under registreringsstudien som sker under 2019 sedan för att sen kunna skicka in ansökan till FDA för marknadsgodkännande.

Bilden visar tidsschemat för studien för den optimala dosen.

Referenscase

Den första PKI-läkemedlet som lanserades var Gleevec som marknadsförs av Novartis och används för att behandla KML. 2015 uppgick försäljningen till 2.2 miljarder dollar i USA och 4.7 miljarder dollar globalt. Under februari 2016 lanserade Sun Pharmaceuticals en generika när substanspatentet gick ut och man reducerade initialt priset med 17% mot originalet. Successivt så har Sun fortsatt att sänka priset medan Novartis valt att höjt sitt pris upptill 20%. Sun nådde snabbt en marknadspenetration på dryga 50% och fick därmed tillgång till en marknad på 1 miljard dollar. Trots att man då sänker priset med upp till 50% så blir det en mycket attraktiv marknad man adresserar. Suns marknadsandel toppade på 56% under augusti 2016 och i augusti 2016 lanserade både Teva och Apotex sina egna generika av Sprycel (imatinib). Enligt FDA [18] så sänks priset till dryg 40% av ursprungspriset när fler än en generika kommer in på marknaden. I samband med att Teva annonserade att man skulle lansera en generika så rapporterade man att försäljningen i maj 2016 uppskattades till 2.42 miljarder dollar. Jag har försökt uppskatta vad marknaden är värd per idag med fyra bolag som delar på marknaden och kommer fram till att den är värd uppskattningsvis 1.2 miljarder dollar, se appendix. Trots att marknaden inte regleras av några patent så kvarstår med andra ord halva den ursprungliga marknaden. Detta visar att generika bolagen har goda intäktsmöjligheter trots att det uppstår konkurrens från andra bolag.

Bilden visar marknadsandelar för Sprycel (imatinib)

Ägare

Bolaget ägs till stor del av institutionella ägare, vilket är ovanligt för ett bolag i denna storlek. Insiders äger även de ansenliga mängder aktier. Robur, Catella och Unionen (ny ägare) valde att öka sina innehav i den riktade emissionen som skedde i början på året, då till värdering 65kr/aktien. Jag vågar nästan påstå att ägarlistan är bland de starkaste i bolag under 1.5-2 miljarder sek.

Att så många institutioner väljer att äga Xspray ser iallafall jag som ett styrketecken.

Analys

Med sammanfattningen ovan i ryggen så avser jag försöker analysera och diskutera hur bolagets framtid kan komma att spela ut. Den första frågan man bör ställa sig är om bolagets teknik kan appliceras som bolaget tror? Av den idag tillgängliga informationen från bolaget beträffande teknologin och hur man avser undvika patentintrång så anser jag att man har goda chanser att lyckas med det man avser göra. Att man enbart jobbar med befintliga läkemedel och varianter på dessa ger en avsevärt större chans att lyckas eftersom man inte behöver genom gå de klassiska kliniska studierna. Vid utveckling av vanlig generika så är chansen att lyckas nära 90%[19] då man enbart behöver utveckla en produkt som har en likvärdig medicinsk effekt. Bolaget utvecklar dock inte en rak kopia av generikan utan bygger upp substansen på en annan kemisk form vilket borde gör att chansen att lyckas inte riktigt är 90% men fortfarande hög sett till vanlig läkemedelsutveckling. Bolaget har inte velat kommunicera någon procentsats vad det gäller chans att lyckas men i mailkorrespondens med VD har jag fått som svar att chansen är betydligt högre än vanlig läkemedelsutveckling men längre än 90% som det brukar vara för generika. Redeye har i sin analys valt att utgå ifrån 70% sannolikhet i detta skede. I mitt försök till värdering, som vi kommer till i nästa stycke, så har jag valt att anta samma sannolikhet som Redeye.

Scenarion

Bolaget har kommunicerat att det finns två vägar framåt för lansering av respektive kandidat. Antingen går man via originalbolaget och säljer kandidaten till dom. Originalbolaget byter sedan ut originalet mot generikan eller den förbättrade produkten och kan på så vis bibehålla en stor del av marknaden under en längre tid. Då det, som jag förstått det, enbart är aktuellt med en generika i HyNap-Dasa fallet, och även här kan man utveckla en förbättrad, så kommer det framför allt tas fram förbättrade varianter framöver. Tar vi Sprycel så har BMS tillåtit Apotex att komma in med sin generika innan hela patenttiden löpt ut för sekundärpatentet. Hur skulle detta avtal påverkas om BMS skulle köpa HyNap-Dasa generika och får då den förbättrade ”på köpet” eftersom de tillhör samma patentfamilj? Apotex avtal gäller ju försäljning av en generika på Sprycel och inte försäljning av en förbättrad version. Man skulle ju kunna tänka sig att detta på ett sätt skulle kunna förlänga BMS exklusivitet ytterligare eftersom efterfrågan på en medicinskt förbättrad produkt, som BMS kan sälja till samma pris som version 1.0, bör vara högre än en generika på ett ”gammalt” preparat. Jag anser därför att det borde vara väldigt attraktivt för BMS att kunna ta del av en förbättrad version. Därför tror jag att det är hög sannolikhet att BMS är köparen av HyNap-Dasa, vid lyckade studier, och även att framtida kandidater förvärvas av originalbolagen. Det har på uppdrag av bolaget beräknats att BMS skulle förlora upp till 20 miljarder kronor över en 6 års period om HyNap-Dasa kommer ut på marknaden. Vad kan då en affär vara värld? Svårt att uppskatta Redeye räknar på runt 5 miljarder sek och det låter rimligt tycker jag. Skulle motsvara ungefär 25% med andra ord. Om inte BMS köper så har vi ett antal generikabolag som troligen är intresserade tex Teva och Apotex. I detta fallet så skulle bolaget erhålla en upfront och sen royalty (cirka 30%) löpande. Det har pratats om upfront på 25–30 musd, runt 200–250 miljoner kronor. Ett sådan scenario är vad jag försökt återskapa i värderingen som kommer i nästa avsnitt. I ett fall där ett generikabolag köper kandidaten så kommer dom ta hand om hela försäljningen vilket gör att Xspray inte behöver bygga någon försäljningsorganisation, och i scenariot där originalbolaget köper kandidaten så sköter dom försäljningen. Dessa scenarion går att applicera på alla potentiella kandidater anser jag och visar på hur ett eventuellt avtal kan spelas ut. Oavsett vilket det blir så framstår båda mycket attraktiva, så vad kan riskerna vara?

Risker

Vi ska trots allt komma ihåg att detta är biotech vi talar om och riskerna som kommer med det är skyhöga allt som oftast. Det som drar ner risken generellt är dels sen klinisk utvecklingsfas och dels eventuell särläkemedelsstatus som banar vägen för snabbare och enklare väg till marknaden. Xspray är ju dock inte ett av alla dessa ”vanliga” biotechbolag som finns noterade. Man jobbar med befintliga kandidater som redan genomgått flera år av studier och där miljarder plöjts ner. Riskerna blir därmed lägre, utvecklingsrisken såväl som finansiella risken. Den största risken jag personligen ser med Xspray är ingen av dessa utan snarare den immateriella risken (patent etc.).

I samband med att bolaget skickar in sin registeringsansökan, ANDA, så måste man informera ägaren av patentet att man avser lansera en generika. Chansen är då stor att BMS kommer sätta en så kallad ”stay” [20] på bolaget i samband med att man lämnat in ansökan. En ”stay” innebär att FDA stoppas från att kunna godkänna generikan i upp 30 månader, eller tills en överenskommelse nåtts. I ett sådant fall kan lanseringen komma att förskjutas med upp till 30 månader vilket skulle drabba försäljningen negativt. Dessutom skulle det medföra kostnader för legala tjänster i samband med eventuella rättegångar, det finns dock olika typ av riktlinjer som bestämmer tariffer för eventuella kostnader. Om en domstol skulle döma till fördel för generikabolaget så kan ersättning utgå med upp till 3 gånger den förlorade försäljningsintäkten. Rekommenderar att läsa appendix II i Redeyes analys[21], där beskrivs processen för lansering av generikaläkemedel på ett tydligt sätt.

Nya konkurrenter för originalläkemedel kan vara en annan risk, visserligen så fungerar de idag lanserade PKI:erna på ett bra sätt där patienterna i de flesta fallen dör utav ålderdom och inte av sjukdomen. Likväl ska man nog vara ödmjuk för att det kan ändras i framtiden.

Bull-case

I ett bull-case ser jag försäljning av flertalet kandidater till respektive originalbolag eller att ett stort generikabolag lägger ett bud på hela bolaget. Båda utfallen skulle skapa värden långt över dagens värdering, troligen med en multipel på 10 om man kan sälja åtminstone två kandidater till originalbolagen. En försäljning av hela bolaget till förslagsvis Teva skulle troligen inbringa liknande summor.

Base-case

I ett base-case så ser jag lyckade studier som för bolaget framåt till lansering med generikapartner för HyNap-Dasa och flera kandidater på sikt. Originalbolagen väljer att konkurrera med sitt preparat och troligen successivt höja priset för att behålla så hög intjäning som möjligt. Värderingen som följer senare i analysen är mitt base-case.

Bear-case

I ett bear-case så blir studierna mindre lyckade för HyNap-Dasa eller så blir man stämda av originalbolaget i samband med ANDA och förlorar då kandidaten innehåller spår av kristallin. Övriga kandidaters utveckling kommer då bli lidande på grund av kassan minskar till följd av rättegångskostnader och juridiska tjänster.

Slutsats

Trots riskerna som föreligger så påverkar inte detta min syn på Xspray som har många ben att stå på med en bred portfölj. Att generikaläkemedel vanligtvis har en ”succes rate” är cirka 90% gör att utvecklingen för Xspray blir betydligt mindre riskfyllt kontra nya läkemedel som erbjuder 10% chans att lyckas från Fas I. [22] I dagens skede har jag valt att värdera bolagets chans att lyckas till 70% per kandidat, denna sannolikhet kan komma att justeras upp något vid lyckade studier under Q3. Detta då vid lyckat utfall av studien så kommer bolagets risk ytterligare minska för HyNap-Dasa då nästa studie endast blir en större studie med samma dos. Anser att chansen att lyckas då borde vara runt 75–80%, då tar man ändå en kritisk ställning till den genomsnittliga sannolikheten att lyckas för generikaläkemedel. Lyckad lansering av HyNap-Dasa skulle även ge erkännande för bolaget övriga potentiella portfölj som sträcker sig utanför de sju kandidaterna som man redan arbetar med.

Värdering

Jag har genomfört en klassisk rNPV[23] som räknar ut nuvärdet på framtida kassaflöden och tar hänsyn till chansen att lyckas. rNPV beräknas enligt följande:

P = probability (Sannolikhet att lyckas)

C = cash flow

R = discount rate (WACC)

Via denna formel så har jag fått fram att ett riskjusterat värde med idag borde placera Xsprays värde till drygt 3.2 miljarder sek, motsvarande 228 kr/aktie. En ansenlig uppsida mot nuvarande kurs som pendlar mellan 65-70kr/aktie. För att visa på hur den motiverade värderingen kan skilja sig har jag valt att göra en känslighetsanalys som utgår ifrån olika WACC. Det man ska komma ihåg är att alla typer av värderingar bygger på många olika antaganden, verkligenheten kan skilja sig både i positiv och negativ bemärkelse. Siffrorna som används är hämtade dels från den information som Xspray har kommunicerat, förväntade marknadsandelar och royalties, och dels från originalbolagen samt olika typer av marknadsanalyser, för att bestämma marknaden. Värderingen har enbart tagit hänsyn till försäljning i USA ska tilläggas då detta är den primära marknaden men man har även patent för Europa, Kanada, Kina och Japan. Denna potential har jag valt att bortse ifrån då bolaget inte kommunicerat nämnvärt om detta och det är därför svårt att göra antaganden. WACC har antagits vara 14% och chansen att lyckas (chance of success) har satts till 70%. Antaganden har även gjorts att respektive marknad för originalläkemedels kommer att öka successivt fram till eventuell generika kan komma in i marknaden. Därefter antas värdet på marknaden trappas ner i takt med åren. Tillväxten har antagits vara mellan 3–10% beroende på kandidat. Marginalen har antagits vara 90%, en tablett kostar några dollar att göra och sälj samtidigt för upp till 300 dollar per tablett därför anser jag det är hög marginal. Baserat på dessa antaganden har slutsatsen om riktkurs på 228kr beräknats.

Tabellen sammanställer förväntad vinst, baserad på royalties man erhåller från försäljning av sina kandidater, från 2020 fram till 2033. Beslutet att sluta räkna efter 2033 baseras på att det blir allt för spekulativt att räkna längre fram i tiden, det är nog lång tidsperiod som det är. Mellan 2027–2030 kommer patentfönster för ytterligare läkemedel öppnas upp och har lanseringen varit lyckad för de kandidater som utvecklas nu så kommer säkerligen fler kandidater adderats under tidens gång. Ett sådant scenario får tas i beaktande längre fram anser jag. Att försäljningen helt stannar upp efter patentfönstren löper ut är inte heller troligt utan det är stor sannolikhet att försäljningen kan fortsätta om än i mindre skala. Det finns med andra ord en rad positiva aspekter som jag inte valt att ta hänsyn till i analysen för att få en mer konservativ analys som möjligt. I samband med eventuellt licensavtal så kommer även en upfront betalas till Xspray, dessa har inte tagits med i värderingen på grund av svårigheten att uppskatta dessa och för att ha en viss felmarginal på övriga beräkningar. Ett scenario där en kandidat blir uppköpt av originalbolaget har inte tagits i beaktande i denna värdering utan hänvisar till scenariot under analysdelen.

Känslighetsanalysen visar på ett värde per aktie mellan 176-320kr.

Redeye [21] har en riktkurs på 120kr just nu men den riktkursen avser enbart tre av kandidaterna och tar inte hänsyn till de övriga fyra nya som börjat utvecklas. Sannolikt kommer vi se en uppdaterad analys som ligger i paritet med den ovan uträknade.

Fullständiga uträkningar finns i excelfil som tillhandahålls i Xspray Pharma Facebook grupp: https://www.facebook.com/groups/XsprayPharma/

Slutsats

Sammanfattningsvis så anser jag att Xspray är en intressant investering för den riskvillige. De har utvecklat en affärsmodell som liknar andra generikabolag men som har potential att skapa en semi-exklusivitet och därmed säljas parallellt med originalläkemedel utan annan konkurrens.

Gedigna studier och utveckling av teknologin borgar för att nu kunna nå marknaden inom en överskådlig tid. Lyckas man följa den utstakade planen och kan fortsätta visa på att man kan ta fram amorfa strukturer av befintliga läkemedel utan spår av kristallin, då kommer bolaget generera stora värden för sina aktieägare.

Slutsatsen blir att Xspray har alla möjligheter att bli ett biotechbolag som kan komma att utlicensiera flertalet olika kandidater eller bli uppköpta av ett stort generikabolag, om utvecklingen fortsätter i den riktning den gjort.

Ansvarsfriskrivning

Som vanligt när det kommer till investeringar i biotech så måste man ta hänsyn till den höga risk som finns inom sektorn. Den riktkurs som räknats fram i analysen är ingen garanti och det kan mycket väl bli så att den aldrig uppnås men värderingen är gjord utifrån författarens bästa förmåga och på ett så konservativt sätt som möjligt.

Analysen ska inte ses som någon form av investeringsrådgivning utan istället som inspiration till att själv förkovra sig i bolaget och dra slutsatser. Innehållet i analysen är enbart ett axplock av den information som finns om bolaget och viktiga aspekter kan därför, oavsiktligt, ha missats. Detta kan ha bidragit till att eventuella felaktigheter finns i analysen men återigen så är analysen gjord utifrån författarens bästa förmåga.

Författaren äger aktier i bolaget.

Appendix

[1] IMS Institute, Global Oncology Trend Report, 2016

[2] Se sida 56 i prospektet

[3] J_esson, G., Brisander, M., Andersson, P., Demirbüker, M., Derand, H., Lennernäs, H., and Malmsten, M. Carbon dioxide-mediated generation of hybrid nanoparticles for improved bioavailability of pro- tein kinase inhibitors. Pharmaceutical Research. 2014. 31(3):694-705_

https://www.aktieinvest.se/sites/default/files/xspray-prospekt.pdf

[5] http://www.blodcancerforbundet.se/kronisk_myeloisk_leukemi_(kml)

[6] The American Cancer Society, https://www.cancer.org

[7] http://www.cancernetwork.com/chronic-myeloid-leukemia/chronic-myeloid-leukemia

[8] Bioekvivalens används för att visa att två olika läkemedel har likvärdig medicinsk effekt.

[9] http://xspraypharma.com/investerare/pressmeddelanden/#cision2708578

[10] http://xspraypharma.com/investerare/nyheter/#cision2965159

[11] https://www.fda.gov/downloads/forconsumers/consumerupdates/ucm107976.pdf

[12] https://www.novartis.com/news/media-releases/novartis-drug-tasignar-approved-fda-treat-children-rare-form-leukemia

[13] https://www.redeye.se/company/xspray-pharma/579588/xspray-pharma-tasigna-approved-pediatric-patients

[14] http://xspraypharma.com/investerare/pressmeddelanden/#cision2803556

[15] https://www.bio.org/sites/default/files/Clinical%20Development%20Success%20Rates%202006-2015%20-%20BIO,%20Biomedtracker,%20Amplion%202016.pdf

[16] https://www.fda.gov/downloads/drugs/guidancecomplianceregulatoryinformation/guidances/ucm389370.pdf

[17] https://www.fda.gov/downloads/drugs/guidances/ucm400630.pdf

[18]https://www.fda.gov/AboutFDA/CentersOffices/OfficeofMedicalProductsandTobacco/CDER/ucm129385.htm

[19] http://www.pharmtech.com/opportunities-and-obstacles-generic-drugs-0

[20] https://www.americanpharmaceuticalreview.com/Featured-Articles/348913-Intricacies-of-the-30-Month-Stay-in-Pharmaceutical-Patent-Cases/

[21] https://www.redeye.se/company/xspray-pharma/579556/xspray-pharma-rightsize-rule-them-all#company-navigation se sida 34

[22] http://www.pharmtech.com/opportunities-and-obstacles-generic-drugs-0

[23] https://en.wikipedia.org/wiki/RNPV