Ett vinnande koncept i Corona pandemin

2020-08-26 18:23, Edited at: 2020-08-28 14:40Please note: Community posts are written by its members and not by Redeye’s research department. As a reader you’re always encouraged to critically analyze the content.

Izafe group står inför genombrott och corona har påskyndat behovet av säkra lösningar där människors liv inte sätts i fara. Genom att implementera digitala lösningar kan kommuner minska på kostnader, rädda liv och få människor att bli mer självständiga. Nedan kan ni läsa en kortare presentation av bolaget och vad de står inför gällande triggers och tillväxt.

Izafe Group och Dosell

Izafe Group är sedan 20200721 ett renodlat ”life-science” bolag, med fokus på säker läkemedelshantering. Izafe Group sålde den 21e Juli sin säkerhetskoncern av bolag till AddSecure för 40 miljoner kr och lägger allt fokus på deras läkemdelsdispenser Dosell.

Dosell är ett fantastiskt hjälpmedel för de omsorgstagare som behöver öka följsamheten till medicineringen eller själva vill sköta sin medicinering. Genom att använda läkemedelsdispenser i verksamheten eller i sin vardag kan omsorgstagare som har dosmedicin fortsätta leva ett självständigt och tryggt liv, utan att vara beroende av eller begränsade till hjälp. Dosell är alltså ett hjälpmedel för att en patient eller kund ska kunna ta rätt medicin vid rätt tidpunkt utan att behöva förlita sig på extern hjälp i sin vardag. Vid eventuella tillfällen som en kund inte tar sin medicin så larmar Dosell en anhörig eller vårdpersonal.

Nedan ser ni en konkurrensanalys mot den största konkurrenten Evondos. Izafe har sedan bilden presenterades ökat priset något till 800kr/månaden men är fortfarande markant under Evondos i prisklass.

Försäljning av säkerhetskoncern

Izafe själv säger såhär om försäljningen:

”Försäljningen av iZafe AB är ett led i det långsiktiga, strategiska arbete som styrelsen driver för att säkerställa att potentialen för vår läkemedelsrobot – Dosell – tas till vara. Genom att renodla verksamheten kring Life-Science positionerar vi iZafe Group med ett tydligare erbjudande för kunder, investerare, partners och personal.” säger Thomas Ahlerup, Styrelseordförande för iZafe Group AB. ”Med en liten kostnadsmassa, en produkt som bevisat sin förmåga i flera upphandlingar och en stärkt finansiell ställning har vi de verktyg och resurser som behövs för att påskynda kommersialisering och internationalisering av Dosell”.

De säger även såhär: ”… skapas ett renodlat Life Science-bolag med en liten effektiv organisation, en marknadsledande produkt inom ett marknadssegment som förväntas växa kraftigt under kommande år. iZafe Group etablerar genom affären en finansiell styrka, som skapar ett avsevärt handlingsutrymme avseende ytterligare produktutveckling och kommersialisering av Dosell, utan behov av externt kapital under överskådlig tid.”

Genom försäljningen har Izafe förenklat sin affärsidé gentemot investerare, kunder och andra intressenter som har ögonen på Izafe.

Kassa och värdering:

Genom att sälja säkerhetskoncernen har Izafe har idag en kassa på cirka 20 miljoner som kommer att räcka tills bolaget går med vinst. Eftersom man använder sig av partners för försäljning har man ett väldigt kostnadseffektivt företag där dom stora posterna kommer ligga på utveckling och integrering av Dosell för fler länder.

ABG har idag ett Fair value av Izafe mellan 2.16 och 8.88 kronor. Då räknar man bara på den nordiska marknaden. Izafe är väldigt lågt värderat idag och det är inte helt ologiskt att en större aktör skulle vilja köpa bolaget .

Potentiella köpare i ett sådant scenario : Doro, Hepro, Ambea, Attendo, Humana m.f.

När vi ser att försäljningen i Italien drar igång så bör vi se en reviderad analys som påvisar ett högre potentiellt värde.

Partners:

Izafe har idag en rad med partners som marknadsför och säljer dosell.

Dessa är:

Norge: Hepro, Ing. Dahm & Bagle AS och Doro Care Norge.

Italien: Sempli Farma

Finland: I skrivande stund en partner som ej namnet är kommunicerat på. Vi kan dock förvänta oss fler partners i Finland då Izafe uttryckt att ett större intresse finns i Finland

Sverige: Viser och Zafe Care

Izafe har även diskussioner med potentiella partners i USA, Tyskland, Belgien, Holland, Luxemburg (… iZafes läkemedelsrobot Dosell är färdigutvecklad, testad och redo för kommersialisering i stor skala. Vi förhandlar och har konkreta dialoger med flera potentiella partners i Finland, Tyskland, Belgien, Holland, Luxemburg och USA – Tobias Johansson, försäljningschef och vice VD.).

Izafe har också diskussioner med aktörer i Danmark, Polen, Indien, Åland och Schweiz (utöver de redan nämnda)

( ”… iZafe lyfter fram det uppenbara behovet av Dosell som framförts av intressenter från bland annat Danmark, Norge, Polen, Belgien, Finland, Indien och Åland.)

I senaste Q2-rapporten sa även Anders, VD: ”Med en god finansiell ställning och med ett fokusområde blir vi än mer effektiva och kan investera i kommersialisering och internationalisering av Dosell, primärt i Norge, Finland och Italien. Utöver dessa marknader märker vi ett ökande intresse på andra marknader i Europa och i Asien för Dosell, och vi följer detta intresse genom att föra dialoger med potentiella samarbetspartners."

Triggers:

Norge

⦁ Pågående upphandling via Hepro i Norge där 1800 läkemedelsautomater ska ut till 62 kommuner. Dosell är en av tre läkemedelsrobotar som är med och tävlar om kommunerna.

⦁ Orders från Doro Care i Norge. Izafe skickade ut ett PM med denna text den 4e Juni ”Framgång med ännu en partner i Norge, Doro. Lyckat pilotprojekt i 1 av 30 kommuner som använder sig av Doros välfärds teknik. Resulterar i beställning av 50 st Dosell”. Vi fick även konstaterat igenden 10e Juli att dessa 50 skulle till en av 30 kommuner i Norge där Doro har sin välfärsplatform. Vi kan därför förvänta oss fler orders i närtid från Doro.

”Utöver upphandlingen via Hepro har vi genomfört ett framgångsrikt pilotprojekt med Doro där Dosell utvärderats i en av de 30 kommuner där Doro idag har implementerat sin välfärdsplattform.”

Italien:

⦁ Izafe ingår i ett exklusivt projekt med Sempli Farma i Italien. Dosell är slutkomponenten som ska binda ihop den läkemedelskedja som skapas i Italien. Försäljningen av dosell kommer inledningsvis vara i 20 apotek. Som aktieägare kan vi nu se att detta börjar ta form då Dosell finns med på Sempli Farmas hemsida och apoteken som är kopplade till projektet marknadsför Sempli Farma.

Sempli farma: https://semplifarma.net/

Apotekkedjan: https://www.farcomtrento.com/

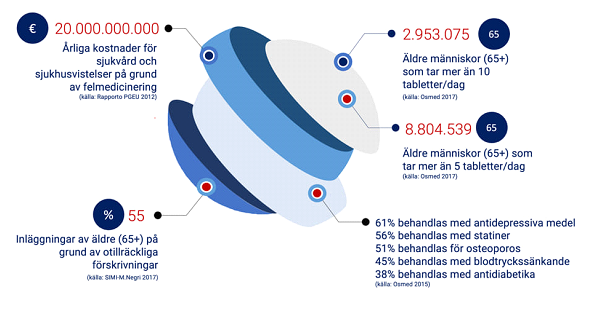

”Dosell ingår exklusivt i projektet Sempli Farma i Italien. Dosell ingår som slutkomponent i den läkemedelskejda som skapas. Försäljningen kommer till att börja med ske i 20 apotek. Man lägger idag 20 miljarder euro på sjukvård och sjukhusvistelser till följd av felmedicinering. Det finns 8.8 miljoner människor äldre än 65 som tar 5 eller fler läkemedel per dag.”

Potenialen i Italien är enorm då det är en ny marknad och kundbasen är extremt stor. Corona har varit en bidragande faktor till att digitalisering skyndas på och projektet måste sättas i bruk snabbt. Nedan ser ni marknadspotentialen i Italien.

Sverige****:

⦁ I Sverige går digitaliseringen långsammare än i Norge. Saker har dock börjat komma igång och regeringen kom ut med detta innan sommaren ”…Regeringen i Sverige satsar 430 miljoner kronor under 2020 för att stärka vården och äldreomsorgen digitalt”.

En av produkterna på agendan är läkemedelsautomater som anses vara en viktig faktor för att kunna minska på kostnader och samtidigt rädda liv. Implementering av dessa väntas under höst/vintern. Även socialstyrelsen har understrukit vikten av digitalisering i vården i rapport ” https://www.socialstyrelsen.se/globalassets/sharepoint-dokument/artikelkatalog/ovrigt/2020-5-6779.pdf?fbclid=IwAR27_YAIruYIbPitBPBoJ9Z1zbo9WFIN-B8a11y7THdHV09aNNV8_rQkSqk”.

Izafe har två partners i Sverige som är med och krigar om marknadsandelar i Sverige. Dessa är Zafe Care och Viser. Genom de svenska partners har man idag ett antal pilotprojekt på gång och Anders, VD skrev såhär i Q2-rapporten

” I Sverige har vi ett antal pågående pilotprojekt via våra svenska partners, och vi arbetar fortlöpande på att utöka antalet partners i Sverige. Digitaliseringsarbetet inom vården i Sverige är något mer tungrott än i exempelvis Norge. Men Sverige är fortsatt Nordens potentiellt största, och därmed mest utmanande, marknad för oss. Under hösten kommer vi tillsammans med våra partners fokusera på att förenkla och öka förståelsen för konceptet ’läkemedelsrobot’ hos alla aktörer och beslutsfattare inom den svenska vården.”

Potentialen är stor i Sverige. Det är idag 200,000 människor som får sina läkemedel i dospåse i Sverige idag, vilket alla utgör izafes målgrupp.

Tillväxt

Izafe kommer med största sannolikhet att börja visa vinst redan i slutet på detta år, då det endast krävs cirka 3000 Dosell i dagsläget. Dessutom har man nu en stark kassa vilket gör att man kommer kunna marknadsföra bolaget på en helt ny nivå. Izafe använder sig utav ”leasing” där försäljningen sker genom att kunder ”hyr” dosell i avtalsperioder på 2 år och eventuellt förlängning i 2 år. På detta sätt får izafe kontinuerliga intäkter som är beräkneliga under en lång tid. Risken minskar och tillväxten kan ständigt öka.

Ovan kan ni se hur ABGs analys tror att andelen doseller kommer öka per år, och även inkomsterna. Som går att utläsa så tror ABG att izafe kommer att komma snäppet under 1000 doseller ute i bruk år 2020, men det är utan att räkna med Italien som är Izafe största marknad.

Läs hela ABG:s senast analys här: https://izafe.se/wp-content/uploads/2020/08/ABGSC-Introduce-iZafe-Streamlining-clarifies-the-way-forward.pdf

Framtidsscenario:

⦁ Vid en försäljning av 5000 Dosell (800 :- / månad). Om 500kr av intäkterna går till Izafe och 300kr till partner skulle det innebära att Izafe skulle få kontinuerliga intäkter om 2.5 miljoner kronor i månaden eller 30 miljoner kronor årsbasis. Vid en vinstmarginal om 35% skulle det innebära 10.5 miljoner kronor i vinst.

⦁ Vid en försäljning i italien som uppgår till 0.1% av målgruppen så når Izafe 9000 doseller ut till kunderna. 0.1% av marknaden i italien anses som ett rimligt antagande inom en överskådlig framtid och hade inneburit 4.5 miljoner kronor i månaden och 54miljoner på årsbasis. Med en vinstmarginal på 35% skulle det innebära 18,9 miljoner i vinst på årsbasis.

Det här är ingen rekommendation att köpa aktier - gör din egen läxa och bilda dig en uppfattning innan handelsbeslut. Jag tar inget ansvar för eventuella förluster som kan uppstå i det fall du väljer att genomföra aktietransaktioner baserat på endast denna text.

Efter Q2 rapporten släppte iZafe en frågestund där aktieägarna fick chansen att ställa frågor till Anders, bolagets VD: https://vimeo.com/451886430?fbclid=IwAR0MGbeKcFLPUDzGYwPLcoC0Qpm_k5MpEeu2pQ120oeJLF7uzvIYNsFu1Y8