Respiratorius - Budgivningsprocess slutligen inför mångmiljard avtal.

2020-09-11 15:37Please note: Community posts are written by its members and not by Redeye’s research department. As a reader you’re always encouraged to critically analyze the content.

Kommande står Respiratorius inför det största avtalet i bolagets historia. Man avser licensiera ut Val001 och på senare tid har man identifierat ett fåtal större kandidater ur ett urval på 20-tal. Medelvärdet på avtal i liknande projekt i Fas II, och inom onkologi, uppnår ca 4,4 miljarder kr ink. royalties, milstolpsbetalningar samt up-front. Skulle Respiratorius sluta ett avtal runt medelvärdet kan vi se en möjlig 10-baggare kommande period!

Introduktion:

Under lite mer än ett års tid har Respiratorius varit under pågående förhandlingar med ett 20-tal intressenter angående VAL001 och som senast i Q rapporten nämner VD att ett fåtal ur de initiala 20 ‘utkristalliseras’ som toppkandidater. Detta uppfattas alltså som att man äntligen går in i slutförhandlingar och budprocessen bör initieras inom kort. Med det sagt förväntas aktien ha en stor uppsida på både kort- och lång sikt.

Affärsmodell:

Respiratorius utvecklar nya läkemedel för att behandla kända sjukdomar inom cancer och lungsjukdom, samt förbättrad kardiovaskulär diagnostik.

Man avser licensiera ut projekten i olika kliniska faser till större läkemedelsbolag som tar över både det ekonomiska och operativa ansvaret för vägen till marknaden, man är även öppen för dialog om uppköp under resans gång.

Ägarstruktur och insynslista:

Intressant ägarstruktur med 2 grundare som fortsatt äger drygt 20% av bolaget.

Nyckelpersoner:

Christer Fåhraeus är en forskare och entreprenör inom IT- och läkemedelsbranschen. Han är bland annat känd för att vara grundare och storägare till CellaVision AB, Anoto Group AB, Precise Biometrics AB och Agellis Group AB för att nämna några få.

Han har doktorexamen inom fysiologi med inriktning neurofysiologi, civilingenjörsexamen inom bioengineering och en kandidatexamen inom matematik.

Han promoverades maj 2002 till teknologie hedersdoktor vid lunds tekniska högskola som en av de yngsta någonsin.

Johan Drott har lång erfarenhet av ledande positioner inom medicintekniska produkter och läkemedelsföretag med fokus på forskning, affärsutveckling och kommersialisering av forskningsresultat. Är för närvarande CEO över Respiratorius och Diaprost. I bagaget har han slutit lukrativt licensavtal avseende diagnostik via Diaprost.

Dr Kristina Drott är specialistläkare inom onkologi samt är sektionschef och ass. professor på avdelningen för hematologi och transfusionsmedicin på LUCC. Hon är specialiserad inom forskningsområden som cancer och onkologi, B-cellslymfom, Epigenetik, HDACinhibitor. Dr Kristina Drotts är en av huvudforskarande som lagt grund för VAL001.

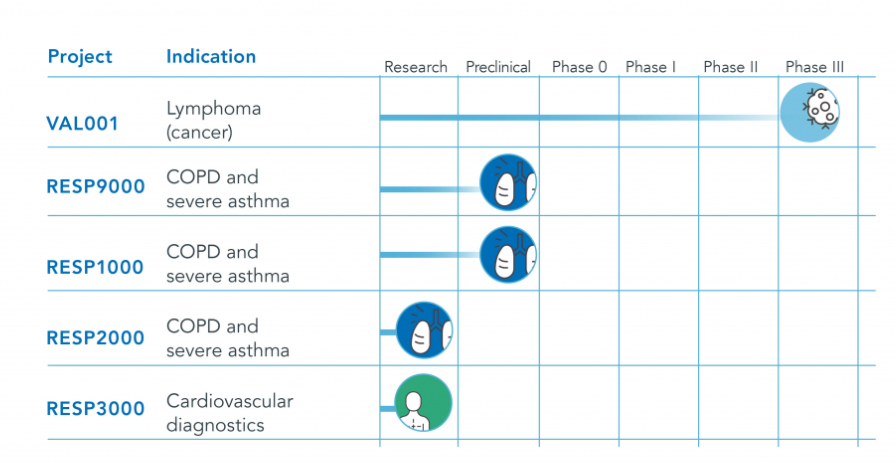

Pipeline

Kommentar:

VAL001 - Regulatoriska arbetet och partnerskap kvarstår för att påbörja FAS III studie.

RESP9000 - Prekliniskfas

RESP3000 - Forskningsfas

Huvudkandidaterna:

VAL001

Är ett kombinationspreparat bestående av Prednisolon och Valproin syra. Båda läkemedlen är marknadsgodkända för andra indikationer sen många år, vilket ökar möjligheten för VAL001 att nå marknaden. Avsikten är att använda VAL001 som förbehandling till nuvarande immuni-kemoterapi, R-Chop, mot Diffuse large B-cellslymfom (DLBCL). VAL001 uppreglerar CD20 receptorer som sensitiserar målcellen för R-Chop, och på så sätt effektiviserar behandlingen.

Nedan listas viktiga händelser relaterat till projektet:

- Fas I/IIa studie visar 1 och 2 års överlevnad som överträffar nuvarande behandling, 100% respektive 96,8% överlevnad år 1 och 2, jämförs mot 90% respektive 82% år 1 och 2.

- Erhållen särläkemedelsstatus, vilket innebär marknadsexklusivitet i 7 respektive 10 år i EU och USA efter marknadsgodkännande. Det tillkommer även vetenskaplig rådgivning och kostnadsreduktioner.

- Den kliniska studien publicerades i den välrenommerade vetenskapliga tidskriften “American Society of Hematology - Blood Advances” väldigt snabbt, vilket anses som en bedrift.

- Efter man avslutade Fas I/IIa studien rekommenderade EMA att man hoppar över Fas IIb och går direkt till Fas III, som ska innehålla ca 700 patienter. Detta anses som en stor framgång, då man både spara tid och pengar samt att risken för bakslag minskar markant.

- Hazard kvot visar en mortalitetsreduktion med 80%, och ska jämföras mot vanligt förekommande nivåer inom onkologi, 20%.

- Är under pågående exit-förhandlingar

Resp9000

Bygger på Resp1000, och har motsvarande bronkodilaterande och antiinflammatorisk effekt. Tidig preklinisk data indikerar goda resultat jämfört med marknadsgodkända “gold standard” preparat inom svår Astma och KOL. Produkten ska nu genomgå toxikologisk studie inför start av kliniska studier kommande år.

Preklinisk data:

- I in vivo har man sett fullständig muskelavslappning av de mindre luftrören i human lungvävnad (bronkrelaxerande effekt), vilket alltså visar en tydlig och statistisk signifikans.

- Visar tecken på att den har en signifikant antiinflammatorisk effekt.

- Fördelaktig säkerhetsprofil, inga noterbara biverkningar vid den effektiva dosen.

- Goda förutsättningar för att formuleras som en inhalator

Exit VAL001

För cirka 12 månader sedan tog man in en extern byrå, Partner International, specialiserad i sammanförande av parter inom läkemedelsbranschen och vars uppgift är att få till ett licensavtal. Under processens gång har 20+ intressenter anslutit sig till förhandlingarna och gjort sin due diligence på projektet. I senaste Q-rapporten nämner VD Drott att ett antal ur de 20 initiala “utkristalliseras” som huvudkandidater, och i de senaste intervjuerna har han hintat om att hösten lär bli intressant. Detta innebär sannolikt att man börjat filtrera ur urvalet och att budgivningsprocessen bör ta fart inom en väldigt snar framtid. Vid en signifikant up-front har man som avsikt att dela ut 50% till aktieägarna.

“A license agreement with a pharmaceutical company is expected to give Respiratorius income in the form of an initial payment followed by milestone payments, as well as royalties. In the event that an agreement is concluded, there is an intention among the major shareholders to distribute approximately half of the advance payment in connection with a license agreement pro rata to all shareholders, provided that the Company’s operations remain intact.”

Marknad:

VAL001:

Cirka 60 000 människor diagnostiseras årligen med DLBCL i EU och USA. Man tror att man kan uppnå en marknadspenetration på 20%, och har enligt en hälsoekonomisk analys kunnat motivera ett behandlingspris på 700.000 kr. Detta resulterar i en marknad på 42 miljarder kr, och man förväntar sig alltså att VAL001 kommer generera 8 miljarder kr årligen. OBS! Gäller endast EU + USA, alltså inte globalt!

Resp9000

Berör Astma och KOL och marknaden för dessa sjukdomar är astronomiska. Det vore oseriöst att nämna marknaden i ett så tidigt skede av produktutvecklingen.

Affärsvärldens Analys

Affärsvärlden var ganska nyligen ute och rekommenderade köp av Respiratorius med riktkurs på 5.3kr. Man tror alltså att ett BV på 1000 miljoner kronor inför licensavtalet är välmotiverat. Man tror även att sannolikheten för ett avtal är stor. I analysen nämns även att medelvärdet för ett licensavtal i liknande projekt (inom onkologi och fas II) är ca 4,4 miljarder kronor, då inkluderas royalties, milstolpsbetalningar och up-front.

Avtalsvärde

I början på September sluter Abbvie ett licensavtal med I-Mab gällande en ny antikroppsbehandling inom lymfom-området värt ca 30 miljarder kr ink. royalties, där up-front betalning är 1,5 miljarder kr. Väldigt intressant avtal som kan sättas i perspektiv till hur mycket pengar det finns inom onkologi. Det ska tilläggas att antikroppsbehandlingen är i en väldigt tidig fas, och har inte bevisats i test ännu samt att indikationen är för AML (akut myeloisk lymfom)

Slutord

Ända sen Respiratorius redovisade sina lysande resultat i en Fas I/IIa studie 2017 har det varit diskussioner om att börja förbereda sig för ett partneravtal. Initiala avsikten var att utföra Fas IIb i egen regi, och därefter påbörja diskussion med en partner. Under ett möte med EMA tilldelade man något likt en “fast track” och rekommenderade att man hoppar över Fas IIb och går direkt på en Fas III studie. Rekommendationen kom mer som en chock för ledningen och marknaden, vilket innebar att man inte var redo för diskussioner med en partner/köpare tills nu. Med hjälp av Partner International har exit-processen sköts exemplariskt, och man står nu inför slutfasen med ett antal “utkristalliserade” kandidater. Drott har hintat om att hösten kommer bli intressant, vilket sannolikt innebär att man påbörjar budgivningsprocessen inom en väldigt snar framtid. Då fas III är en stor studie, som inkluderar 700 personer, har man beslutat att en partner bör vara på plats innan initiering, och att denne tar över rodret. För att inte förlora tid fortlöper ett parallellt regulatoriskt arbete med exitprocessen, som avser göra VAL001 Fas III redo.

Ett licensavtal innebär som regel en up-front betalning, milstolpsbetalningar och royalties vid marknadsgodkännande. Avtalsvärdet i liknande projekt, som avslutat Fas IIb, och verkar inom onkologi har ett medelvärde på 4,4 miljarder kronor, ink royalties. Ett avtal av liknande kaliber skulle hastigt initialt kunna motivera ett aktiepris närmare 10kr, detta får dock marknaden bestämma. Man har även kommunicerat att 50% av up front betalningen ska delas ut till aktieägarna, förutsatt det inte skadar kärnverksamheten. VD Drott har sagt att projektet är “moget” och bedöms kunna generera en signifikant up-front. Framöver är det inte ovanligt att licenstagaren köper upp hela projektet, ju längre in i utvecklingen man kommer, vilket kan landa på ytterligare några miljarder kr.

Summerat ökar spänningen då budgivningsprocessen är påväg att initieras, VDs ord i senaste Q rapporten kan inte tolkas på annat sätt. Det är högaktuellt att äga aktien om man avser vara med på resan! I dagsläget finns det en väldigt begränsad nedsida, och potentialen för mångdubbling anses stor!

Källor:

https://www.respiratorius.com/about-us/history/

https://www.youtube.com/watch?v=JWmfx5W0dvY

https://www.youtube.com/watch?v=c8dZiKwCIWA&t

https://www.respiratorius.com/r-and-d/

https://www.respiratorius.com/r-and-d/scientific-publications/

https://www.affarsvarlden.se/analys/i-vantan-pa-exit

Disclaimer:

All information i inlägget kan vara behäftad med fel. Som läsare bör du själv kontrollera alla mina uppgifter och själv söka upp fakta. Jag vill inte rekommendera dig att varken köpa eller sälja aktier efter mina inlägg, utan vill belysa möjligheterna som jag efter egen bedömning tror kunna vara möjliga för bolaget och även uppmärksamma bolaget . Jag är ingen analytiker och mina inlägg skall ej ses som köprekommendationer.