LIDDS - Händelserika månader att se fram emot inför listbyte till Stockholmsbörsen

2021-09-10 10:07Please note: Community posts are written by its members and not by Redeye’s research department. As a reader you’re always encouraged to critically analyze the content.

Drug delivery-bolaget LIDDS har mognat de senaste åren och inför höstvintern väntar rekordmycket aktivitet runt hörnet. De har nu en gedigen produktportfölj i olika faser, samarbete med Johnson & Johnson och välfylld kassa.

Introduktion

LIDDS är ett svenskt biotech-bolag noterat på First North. Det utgör mitt största innehav i portföljen och med detta inlägg vill jag förklara varför.

De allra flesta är nog bekanta med cytostatika (kallas även cellgifter eller kemoterapi), som är en av de vanligaste och mest krävande behandlingsformerna mot cancer. Cytostatika ges vanligtvis direkt i blodet och utsätter hela kroppen för läkemedlet. Till vanliga biverkningar hör håravfall, illamående och sänkta blodvärden. Dessutom föranleder nuvarande behandlingsmetod frekventa sjukhusbesök, vanligtvis på annan ort.

I korta drag möjliggör LIDDS patenterade teknologi NanoZolid att cytostatika och andra läkemedel kan injiceras direkt i eller i nära anslutning till tumören och utsöndras successivt med en förutbestämd och kontrollerad hastighet i åtminstone 6 månader. Det leder till betydligt färre biverkningar och antal injektioner, vilket vore värdefullt för cancerpatienter och vårdgivare världen över.

LIDDS arbetar alltså inte med att utveckla helt nya obeprövade läkemedel, utan fokuserar på att omformulera och förbättra befintliga läkemedel.

Deras längst gångna projekt förbereds nu för att gå in i fas III och bolaget har fler kandidater i sin pipeline, inklusive inom immunonkologi som är särskilt intressant ur ett medicinskt och affärsmässigt perspektiv. Mer om det längre ner i texten. Det stora värdet och multibagger-potentialen ligger dock inte i enskilda projekt, utan i själva plattformen NanoZolid.

Min investeringstes är att om NanoZolid visar sig vara kliniskt och kommersiellt gångbart kombinerat med ett läkemedel, så är sannolikheten hög att det även kan kombineras med andra läkemedel, och då finns det en signifikant uppsida i aktien.

Eftersom jag varken är onkolog eller medicinskt bevandrad använder jag mig av andra signalvärden för att kontinuerligt utmana min tes och validera caset. Forskningen har skridit framåt med positiva resultat under ett antal år och under våren har LIDDS bland annat tecknat forskningsavtal med ett av världens största pharma-bolag, det har skett insynsköp och flertalet respekterade privatinvesterare har dykt upp i ägarlistan.

Om någon med djup teknisk kompetens är intresserad och vill fördjupa sig i t ex denna avhandling vore jag mycket intresserad av att lyssna på feedback.

Jag kan verkligen rekommendera att lyssna på vd Nina Herne som tillträdde i april i år. Snacka om rätt person på rätt plats: https://www.redeye.se/video/event-presentation/813803/lidds-ceo-nina-hernepresents-at-redeye-growth-day-2021-swedish

Pipeline

Nedan bild visar de fyra huvudsakliga projekten som samtliga baseras på NanoZolid-plattformen. Utöver bilden har de två immunonkologiska projekt som vi inte vet något mer om utöver att de benämns NZ-IO-003 och NZ-IO-004, samt ytterligare ett projekt inom immunonkologi NZ-IO-STING.

Liproca Depot är ett antihormonellt läkemedel mot prostatacancer och den kandidat som kommit längst i kliniska studier (redo för fas III). Det finns idag ett uttalat behov där många patienter som får ett prostatacancerbesked med medelhög risk endast hamnar på aktiv övervakning utan någon behandling. Där kan LIDDS göra skillnad med en riktad behandling för att förhindra fortsatt cancertillväxt, i stället för ingen behandling alls. Patienten slipper då även de besvärande biverkningar som kirurgi, strålning eller systemisk hormonbehandling med tabletter eller injektioner ger. Fas III kommer att utföras i form av en global multicenterstudie så snart fler licensavtal signerats. En partner är färdig i Kina (Puheng Pharma) och ytterligare licenstagare förväntas komma in i år.

Docetaxel/Chemo (NZ-DTX) är ett projekt i klinisk fas 1a/1b som riktar in sig på riktad behandling av avancerade solida tumörer. Docetaxel är ett av världens vanligaste cytostatika och patenterades redan 1986 (gick ut 2010), så potentialen i denna kandidat är ännu större än Liproca Depot. LIDDS kommer under 2021 att gå ut med tänkt population och marknad. Utlicensiering beräknas ske efter framgångsrikt avklarad fas 1a/1b.

J&J Innovation - Se separat avsnitt nedan

NZ-TLR9 är en läkemedelskandidat inom immunonkologi med mycket lovande egenskaper för behandling av djupt liggande cancertumörer. Projektet står inför start av en klinisk fas 1 detta år. Se sida 10 i den senaste rapporten för en ingående beskrivning ur LIDDS perspektiv, eller i denna externa rapport för en ingående beskrivning av hur TLR-9 fungerar, samt andra pågående prekliniska och kliniska studier.

NZ-IO-STING visas inte i bilden ovan men värt att nämna. LIDDS har i prekliniska studier visat att NanoZolid i kombination med en så kallad STING-agonist gett framgångsrika resultat. Dock äger inte LIDDS den använda STING-molekylen, vilket gör att projektet parkerats i väntan på att rätt partner vill ta detta vidare till kliniska studier. Se sida 9 i den senaste rapporten för en mer ingående beskrivning.

Johnson & Johnson

Den största nyheten för LIDDS under de senaste åren är från mars 2021 att de har ett forskningsavtal med Johnson & Johnson där de testar att kombinera NanoZolid med ett flertal produkter.

Johnson & Johnson är ett av världens största läkemedelsbolag, bara deras affärsområde Oncology omsatte $12,4 miljarder dollar 2020. Samarbetet är i tidig fas men avtalet utgör redan en signifikant validering för LIDDS som bolag och för NanoZolid som plattform.

Det finns väldigt lite tillgänglig information kring samarbetet p.g.a. strikt sekretess. Genom att gräva lite djupare har jag uppmärksammat två detaljer:

Enligt begärt utdrag ur Finansinspektionens diarieförda ärenden framgår det att samarbetet med J&J rapporterades in till Finansinspektionen 17 augusti 2020, men offentliggjordes först i mars 2021. Så troligtvis har de kommit längre i sitt samarbete och due diligence än vad marknaden känner till.

På Johnson & Johnsons hemsida framgår att tre av deras fyra fokusområden inom onkologi matchar exakt det LIDDS pysslar med: prostatacancer, riktade behandlingar och immunonkologi.

Värdering

LIDDS värderas i skrivande stund till strax under 500 MSEK (13,5 kr). Aktiekursen har rört sig mer eller mindre sidledes i fyra års tid med viss volatilitet och utspädning, men hämmats av en tidigare storägare som haft för vana att sälja större volymer vid nyheter och ändå deltagit i emissioner. Sedan juni 2021 är de äntligen helt ute ur aktien efter en blockaffär med styrelseledamot.

Redeye bevakar bolaget och har i sin uppdragsanalys ett base case på 27 kr och bull case på 47 kr. Det vill jag kommentera här.

De beräkningarna baseras isolerat på Liproca Depot (som kallas “Main story” av Redeyes analytiker) samt utlicensieringen av NZ-DTX. Även om Liproca Depot har kommit längst så är det, enligt min mening, i sammanhanget det minst intressanta projektet jämfört med de andra kandidaterna. Däremot finns det ett viktigt reellt värde i den validering och forskning som gjorts på NanoZolid under de kliniska studierna. Det riktigt stora värdet ligger, som ovan nämnts, i själva teknologiplattformen och i synnerhet de möjligheter som utgörs inom immunonkologi och kombinationsterapier.

Trots att NZ-TLR9 nu står redo att starta fas 1 verkar Redeye inte ta någon hänsyn till kandidaten i deras värderingsintervall. Som jämförelse finns ett liknande amerikanskt bolag Checkmate Pharma som endast fokuserar på kombinationsterapier med TLR-9 som är i fas II. Börsvärde: $130m.

NZ-IO-STING verkar inte heller vara inprisad någonstans, för att inte tala om NanoZolid i det större perspektivet.

NanoZolid-teknologin har ett omfattande patentskydd till 2037. LIDDS affärsmodell bygger primärt på att utlicensiera egenutvecklade projekt, men de har även en möjlighet att licensiera ut plattformen till läkemedelsbolag vars läkemedelssubstanser är på väg att förlora, eller redan har förlorat, sina patentskydd.

Jag väljer att inte uppge några egna riktkurser eller att haka upp mig på möjliga licensintäkter i dagsläget. För mig räcker det med att förstå visionen och potentialen i den snöbollseffekten som kan uppstå om det går som det ska för bolaget.

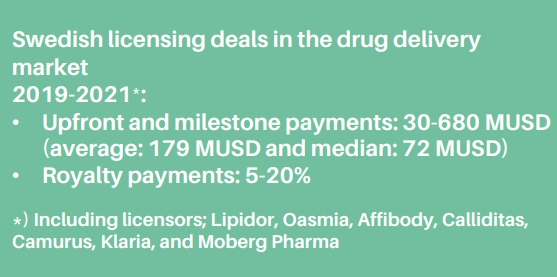

Oncology dealmaking in 2020 ger en bra bild av vilken typ av projekt som big pharma betalar dyrt för, i länken skrivs bland annat “IO continued to drive high-value drug licensing deals”. Även nedan bild är intressant, saxad ur LIDDS presentationsmaterial.

Med det sagt, detta är självklart ingen riskfri investering även om risken är något mindre inom drug delivery jämfört med andra läkemedelsutvecklare. Potentialen i NanoZolid är verkligen enorm och teknologin är starkt patentskyddad, och därför är den huvudsakliga värdedrivaren framåt tätt kopplad till den fortsatta valideringen av plattformen.

Angående risk för mer finansiering: Bolaget har nyligen genomfört riktad emission till en sluten krets investerare, inklusive undertecknad, och har i skrivande stund cirka 50M sek i kassan vilket beräknas räcka till Q4 2022.

Triggerlista

Det finns ett tjugotal intressanta triggers i LIDDS, här kommer de mest värdedrivande som kan komma i närtid och är viktiga att hålla reda på. Bolaget har kommunicerat att dessa förväntas komma under 2021.

- Listbyte från Nasdaq First North till OMX Stockholm Small Cap, vilket öppnar upp större möjligheter för fler aktörer att investera i bolaget. I den senaste kvartalsrapporten framgår att ”flera internationella fonder visat intresse av att investera i bolaget”.

- Licensavtal för Liproca Depot utanför Kina för att starta fas III. Diskussioner förs i Nordamerika, Asien och Europa. Samt kommande möte med EMA för att validera studiedesignen.

- Start av fas 1 för NZ-TLR9.

- Uppdatering hur det går i fas 1 NZ-DTX, inklusive definiering av population och målmarknad.

- Uppdatering om projekten NZ-IO-003 samt NZ-IO-004.

Notera att det inte har uppgetts någon förväntan på när i tid vi får mer information kring projektet med Johnson & Johnson. Det skulle kunna komma när som helst eller lite längre fram i tiden.

Sammanfattning

LIDDS är i ett otroligt spännande skede med skarpa inflection points runt hörnet. NanoZolid har kontinuerligt validerats över de senaste åren och nu är det mer aktivitet än någonsin. Kassan är nyligen påfylld, organisationen stärks och bolaget växlar upp till en börsplats på huvudlistan.

Produktportföljens bredd ger en bra indikation om NanoZolids kapacitet:

- Antihormonellt precisionsläkemedel, redo för fas III

- Cytostatika, fas 1a/1b

- TLR9 (IO) redo för fas 1

- STING (IO) redo för fas 1 partner

- Två ytterligare IO-projekt i feasibility

- J & J i feasibility

Jag har personligen följt bolaget i cirka tre års tid och ägt aktien till och från. För mig var avtalet med Johnson & Johnson i våras den köpsignal som jag väntade på och jag har fullt förtroende för Nina Herne som vd.

Nu håller vi tummarna för en bra avslutning på 2021 och spånar vidare i vilka framgångar LIDDS kan bjuda på under 2022 och framåt.

Tack för läsningen och hör gärna av dig för att diskutera. Ifrågasätt och kritisera gärna.

Fördjupning och huvudsakliga källor:

Nina presenterar hos aktiespararna i juni 2021

Investerarpresentation i PDF-format

Doktorsavhandling om NanoZolid

Disclaimer

Detta blogginlägg är inte en köprekommendation och ska inte tolkas som finansiell rådgivning. Jag äger aktier i bolaget. Du når mig enklast på Twitter för vidare diskussion och feedback: https://twitter.com/UbbeInvest